09 Oct 2019

Los economistas son pesimistas. Han predicho nueve de las cinco últimas recesiones.

El título de este artículo es uno de los dichos más populares en el mundo financiero. Una recesión es un período de dos trimestres consecutivos en los que el PIB (o riqueza producida) decrece respecto al período anterior. Es decir, dos trimestres consecutivos en los que la economía de un país produce menos bienes y servicios. ¿Y por qué es importante este concepto técnico de recesión? Pues porque existe una correlación entre la evolución bursátil y la evolución de la economía, y normalmente los períodos recesivos en la economía producen caídas significativas en las bolsas.

Por eso parece muy atractiva la idea de anticipar una recesión para desinvertir o protegerse de una caída de la bolsa. Pero como reza el lema, es muy difícil predecir una recesión y además es todavía más difícil predecir su alcance. Porque eso se suele decir menos, pero no todas las recesiones son iguales. Y como inversores tenemos que valorar el riesgo de equivocarnos en una dirección…o en otra.

La realidad es que el mayor daño que se produce a la rentabilidad de un inversor al cabo de los años tiene que ver con no haber estado invertido en fases alcistas (“dejar de ganar”), y no con el hecho de haber estado invertido en fases bajistas (“perder”). Es decir, el error más grave para un inversor de largo plazo es vender y perderse una subida de mercado, pero la inmensa mayoría de inversores ponen el foco en intentar no perder en fases bajistas. Recuerde que los economistas son pesimistas y si cada vez que amenaza recesión se salen del mercado, al final se acaban perdiendo una fase alcista detrás de otra. La última vez que se produjo una amenaza de recesión fue en 2015 y vean lo que ha hecho la bolsa desde entonces. El error de equivocarse en la dirección alcista es, a largo plazo, muy superior al error de equivocarse en la dirección bajista.

Recuerde que la bolsa se anticipa y por lo tanto cuando ya es evidente que se trata de una nueva “falsa recesión”, el mercado ya está arriba. El economista pesimista se ha perdido la parte más interesante, porque ahí es cuando el mercado rebota con más fuerza. Y esto no ocurre una sola vez, sino que se repite una y otra vez.

La amenaza actual de recesión.

El tema es que desde hace unos trimestres va tomando forma una posible recesión en EEUU, e incluso a nivel mundial. Y esta amenaza es más seria que la de 2015. Por ahora se observa una clara ralentización del crecimiento, pero sigue habiendo crecimiento. ¿Debe ser motivo de preocupación que este bajo crecimiento se pueda transformar finalmente en recesión? Pues no vamos a ignorar esta realidad, pero tampoco vamos a caer en la trampa del exceso de negativismo de los economistas. Y ello por dos importantes razones.

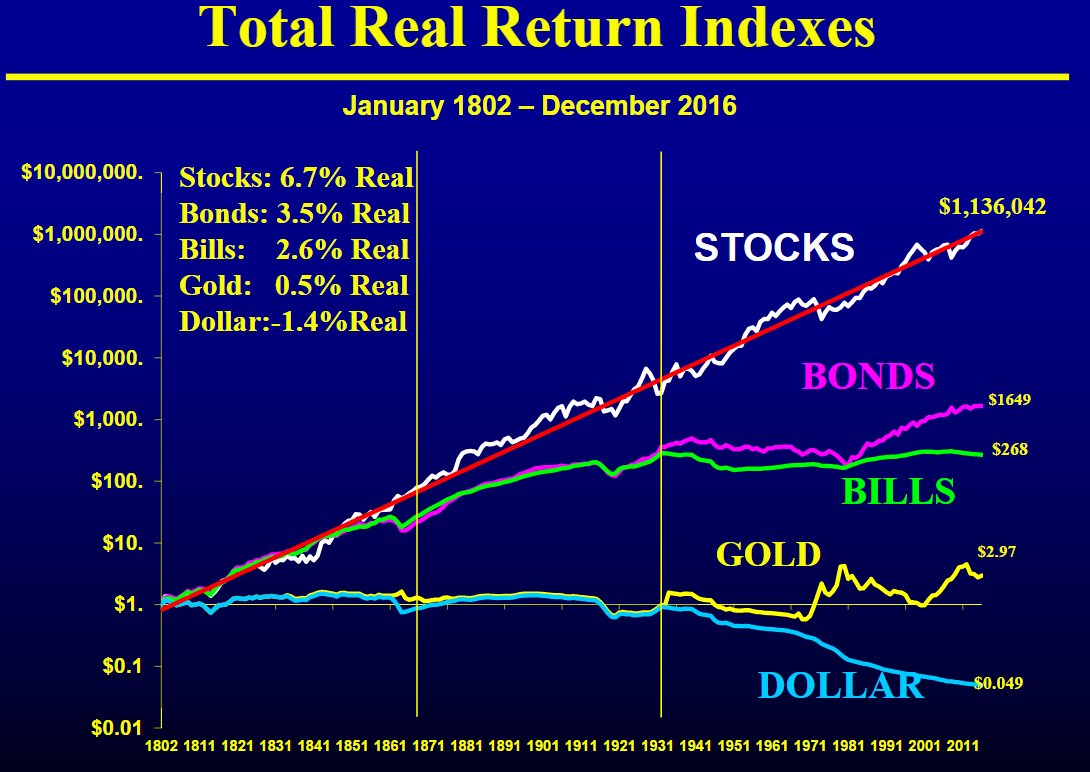

La primera razón por la que no es recomendable dejarse llevar por el pesimismo es que una recesión es una respiración, un descanso dentro de un crecimiento econòmico imparable a medio y largo plazo. El siguiente gráfico es el que todo inversor debe tener siempre en la cabeza y recordar periódicamente. Nos muestra la evolución de los distintos tipos de activos y pone de relieve que la bolsa no solo es el activo más rentable (ofreciendo una media del 6,7% anual neto de inflación, en el caso de la bolsa americana) sino que además es el más estable y seguro. Todos los demás activos tienen fases (a veces décadas) donde lo pueden hacer bien, pero también otras en las que lo hacen horriblemente mal.

Este gráfico tiene “trampa” porque esconde oscilaciones que en determinadas fases del ciclo de largo plazo, pueden llegar a ser muy difíciles de soportar para un inversor que empiece a invertir tarde, “justo en el techo de la burbuja”. Por eso es necesario complementar este gráfico con otros datos y gráficos importantes, cosa que haremos en otro artículo futuro. Por ahora lo importante es no olvidar que al margen de las fluctuaciones, ser propietario de pequeñas partes de empresas -que producen y venden bienes y servicios, generando valor para la sociedad- es la mejor forma de hacer crecer el patrimonio a largo plazo.

La segunda razón por la que no es conveniente dejarse llevar por los miedos a una gran recesión es que es probable que la próxima recesión sea mucho más suave que las anteriores (que llegaron después de dos grandes burbujas). Como siempre, esto se irá viendo, pero a día de hoy hay razones de sobra para pensar que esto sea así. El riesgo de equivocarse y perderse una continuación alcista en las bolsas, dentro del histórico ciclo alcista que ya acumulamos, es el que realmente nos debe preocupar.

El inversor de largo plazo debe ser por lo tanto paciente y aceptar estas respiraciones del ciclo económico como parte del juego. Es el precio a pagar a cambio de obtener un rendimiento superior a largo plazo, y la condición para poder jugar este juego es no necesitar el dinero en un plazo mínimo de 7-8 años.

Teniendo esto claro, y comprendiendo lo que es una recesión y la probable corrección bursátil que la acompaña, se atraviesan mucho mejor las épocas de ajustes (por otro lado necesarios para poder seguir creciendo después). Vivimos una época increíble donde quedan muchos avances por descubrir y otros muchos ya descubiertos pero aún sin aplicar a gran escala en la economía. Por eso, al margen de los ciclos de expansión y contracción (que duran unos 7 y 2 años de media, respectivamente), la mirada de un inversor inteligente debe ponerse más allá, con la confianza de estar haciendo lo correcto al invertir en las empresas responsables de la riqueza mundial.

Últimos artículos

Es preferible «estarse quieto» 02/23/2021