18 Sep El péndulo de la bolsa… y su verdadero rumbo.

Este verano hemos vivido una de esas ocasiones en las que la bolsa se comporta de manera aparentemente irracional. Los valores tecnológicos se han mostrado intratables y en algunos casos fuera de toda lógica…al menos aparente. Las subidas vertiginosas de Tesla y Apple, como puntas de lanza, han puesto de relieve la obsesión de los especuladores de corto plazo con estos valores.

La cuestión que nos debe preocupar como inversores no son estas circunstancias del corto plazo, sino la estabilidad y fiabilidad del movimiento a medio y largo plazo. Las oscilaciones de corto plazo están hechas para tentar la paciencia de los más nerviosos y son el precio a pagar para obtener una rentabilidad superior a largo plazo. En nuestro último artículo comentamos que la situación no es de euforia bajo la perspectiva del largo plazo. Tras la subida vertiginosa de algunos valores (y sectores) durante el verano, quizá hayamos entrado en una fase de exceso de confianza selectiva, pero eso no significa realmente gran cosa para nosotros como inversores, porque:

1. No sabemos dónde está el techo.

2. No sabemos si ese exceso de confianza realmente es excesivo. Lo mismo se podría haber dicho hace 2 años… y sin embargo no solo el mercado no cayó sino que además ha acelerado la subida.

3. Estamos invertidos de forma global y diversificada. Por lo tanto, dejamos que unas fases se alternen con otras y que la rotación sectorial compense unas oscilaciones con otras.

La gran característica del rebote post-covid es que los inversores se han obsesionado con todo lo tecnológico y han dejado de lado todo lo demás. Así que mientras que Tesla y Apple han subido con gran fuerza, otras muchas empresas “de segunda fila” han seguido cayendo.

Invertir es un permanente dilema filosófico.

Invertir a largo plazo es ante todo un acto de optimismo. Creemos en el desarrollo de la humanidad, y creemos en que la tendencia de estos últimos dos siglos -de extraordinaria invención y desarrollo-, va a continuar.

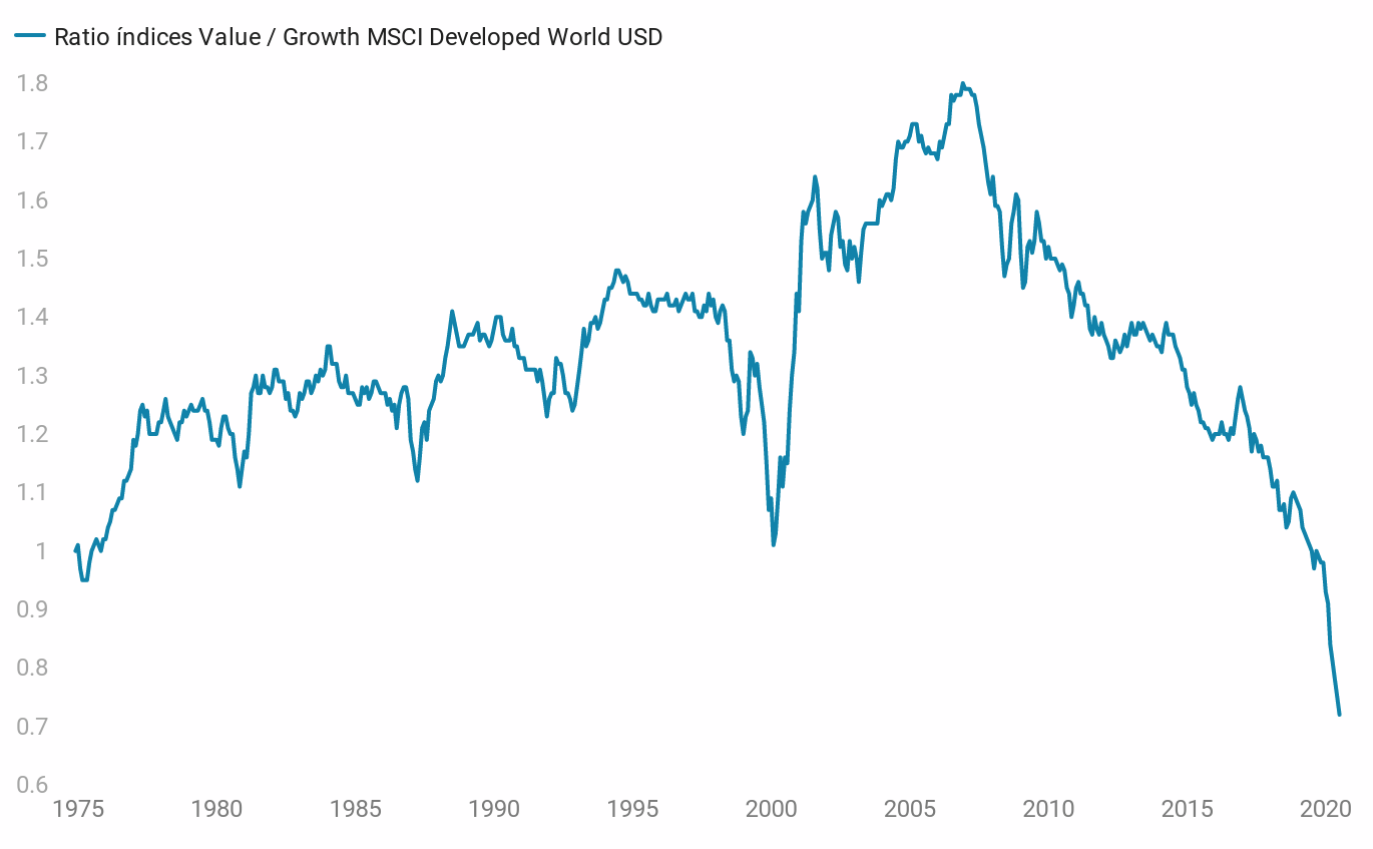

Pero más allá de esta primera cuestión clave “filosófica”, donde es imprescindible ser optimista y no sucumbir al miedo ni a la permanente tentación de pensar en modo crisis, existe otro debate apasionante que subyace detrás de esta dicotomía actual del mercado, donde lo caro sigue subiendo y lo barato sigue bajando. Un ejemplo de algo caro sería Amazon, cuyo valor en bolsa representa más de 70 veces los beneficios que se estima generará en 2021 (PER 70), y un ejemplo de lo barato sería Renault cuyo valor en bolsa representa 13 veces los beneficios estimados para 2021 (PER 13).

En el siguiente gráfico se muestra la evolución del ratio entre las acciones baratas y las acciones caras a nivel mundial. La dirección bajista significa que las acciones baratas están cada vez más baratas en relación a las caras. Estamos viviendo una situación histórica donde los inversores están centrados totalmente en las acciones de la nueva economía (sectores tecnológico, biotech, etc), dejando de lado las de la economía tradicional (petroleras, sector automóvil clásico, etc).

Bancos, petroleras y fabricantes clásicos de automóviles lo tienen complicado en esta nueva economía. Por eso, cotizan a precios de derribo ya sea en la bolsa europea, americana o cualquier otra. Los inversores no quieren ni oir hablar de algo que no sea ecológico, eléctrico, biotecnológico o de internet. Por eso, están dispuestos a pagar precios muy elevados por esos sectores, y a cambio están dispuestos a vender muy baratas las empresas más tradicionales.

La Ley del péndulo.

Todas las tendencias y las modas oscilan. Con esto no queremos decir que tengamos la expectativa de que estos sectores van a dejar de subir. Pero debemos estar preparados para las oscilaciones naturales del mercado, donde unos sectores dan el relevo a otros. Tanto a nivel global (como hemos comentado en artículos anteriores) como a nivel sectorial, con posibles rotaciones sectoriales.

La ley del péndulo se aplica tanto a las oscilaciones de la bolsa y la economía, pasando de situaciones de tensión negativa exagerada a situaciones de optimismo exagerado, como a las oscilaciones (o modas) sectoriales, donde los inversores venden empresas a precios ridículos y están dispuestos a comprar otras a precios estratosféricos. Recordemos que la rentabilidad de una inversión no se mide únicamente por la calidad del negocio sino también -y sobre todo- por el precio que se paga por él. Dicho de otra manera, un excelente negocio puede ser una mala inversión si se paga un precio excesivo, y un pésimo negocio puede ser una buena inversión si se compra a un precio ridículo.

Conclusión

La mejor forma de lidiar con la volatilidad salvaje es mantener el foco de inversión en el largo plazo -ignorando la volatilidad en períodos convulsos-, y diversificar. Los estudios sobre la psicología humana muestran claramente que exageramos a la hora de extrapolar el pasado reciente. En fases de crisis, las bolsas caen demasiado y en fases de crecimiento (o recuperación) las bolsas suben demasiado. Las oscilaciones en el humor o mejor llamado «sentimiento inversor» se suman a las oscilaciones en el ciclo económico para generar crea el efecto del péndulo, que al fin y al cabo no es más que volatilidad.

Lo importante como inversores es ver más allá de estas fluctuaciones económicas (por importantes que parezcan), y ver más allá de las oscilaciones en el “sentimiento económico-bursátil”, porque en última instancia no es el péndulo lo que cuenta sino la dirección de fondo, que es siempre alcista. Recordemos incansablemente cuál es la evolución bursátil de largo plazo: el siguiente gráfico representa la evolución del índice S&P500 -el más importante del mundo- durante los últimos 50 años.

Las oscilaciones del péndulo son puro «entretenimiento» a corto e incluso medio plazo. Pero lo que nos importa como inversores no son las oscilaciones intermedias sino el rumbo, la dirección de fondo, el horizonte al que nos dirijimos contra viento y marea. El mismo viento y la misma marea que durante los siglos XIX y XX propulsaron a la humanidad mucho más allá de lo que racionalmente cabía imaginar.