17 Mar El coronavirus, la recesión y la histeria: una guía para tiempos históricos

Esta semana las bolsas han hecho crack, con caídas que han superado récords históricos en medio de una histeria social por el miedo al coronavirus, al que se sumó la guerra del petróleo abierta por Arabia Saudí. Un mix peligroso que ahora ya sí, con gran probabilidad terminará desencadenando la temida recesión económica (es decir, una contracción del PIB durante dos trimestres consecutivos) en Europa y quizá también en EEUU (a la espera de ver el alcance y consecuencias del Coronavirus allí).

El panorama es desalentador y en estas circunstancias resulta difícil ser optimista. Sin embargo, hay que recordar que la bolsa se anticipa: baja antes de que la situación sea crítica y sube antes de que la situación sea incluso mínimamente buena. Solo con que la situación empiece a ser “menos mala”, la bolsa ya deja de caer y empieza a repuntar (y a veces incluso fuertemente), porque anticipa el final de los problemas. Pero como decíamos, el riesgo aquí es que tras el pico de la pandemia global se asome la recesión en EEUU, en Europa y en todo el planeta. Y en este escenario no cabe esperar que las bolsas reanuden la tendencia alcista una vez superada la crisis sanitaria. Nótese que hablamos de reanudación de tendencia, no de rebotes. La violencia de la caída permite plantear un rebote del 20-25% sin que eso implique hablar de reanudación de tendencia alcista de largo plazo.

En cuanto al potencial bajista de medio plazo en caso de entrada en recesión, hay que destacar que la histeria de la sociedad (y por tanto de la bolsa) ha sido tan fuerte, que los mercados han caído entre un 25% y un 35% en cuestión de dos semanas, comiéndose buena parte del potencial bajista asociado a una eventual recesión económica. Nunca antes la caída había sido tan rápida y tan inmediata después de marcar máximos pluri-anuales (o máximos históricos). Con razón o sin ella, lo cierto es que la bolsa se ha anticipado salvajemente a un escenario catastrófico… y si no se cumple -o resulta ser menos malo de lo esperado- el rebote podría ser vertical. Otra cuestión muy diferente es la continuidad que podría tener ese rebote en el caso de que efectivamente se confirme la recesión.

Todo esto provocaría -en caso de confirmarse- que la volatilidad extrema en las bolsas se mantenga durante los próximos meses, generando una gran sensación de inseguridad en los inversores. Por eso es interesante mirar hacia atrás y ver qué ocurrió en las peores crisis anteriores y especialmente en episodios de caídas verticales donde el componente psicológico es clave.

El crack de 1987

En un solo día, la bolsa americana se desplomó más de un 20%. En el siguiente gráfico vemos la caída vertical que se produjo después de una serie de caídas previas (es decir, el mercado ya venía cayendo, a diferencia de lo que ha ocurrido en esta ocasión).

Lo interesante del gráfico anterior es observar qué ocurrió después: al cabo de 21 meses, el mercado estaba más arriba. Así que la caída fue brutal y provocó un gran shock entre los inversores. Pero los que supieron templar el ánimo y tener paciencia fueron recompensados con una vuelta a máximos en menos de dos años. ¿Ocurrirá ahora lo mismo? Probablemente no, aunque tampoco lo podemos descartar. Lo más importante es recordar que el tiempo juega a favor del inversor paciente y disciplinado, porque la inercia de fondo del mercado es ir hacia arriba.

La historia demuestra que vender en pánico nunca ha sido buena idea y que la histeria del corto plazo siempre acaba siendo doblegada por la imparable tendencia alcista de largo plazo, fruto del trabajo y el esfuerzo de millones de personas en todo el mundo. Eso sí, hay que asegurarse de estar invertido en las empresas que encontrarán el camino y la forma de seguir avanzando, y lo más sencillo para asegurarse de esto es estar invertido en grandes índices mundiales formados por las empresas líderes. El mejor ejemplo es el Nasdaq 100, un índice que en 1999 estaba compuesto por empresas totalmente diferentes a las actuales. El que hubiera invertido en esas empresas de forma aislada en 1999 habría sufrido toda la caída de los años 2000-2003 (un 90% de caída para la mayoría de ellas) y no se habría recuperado nunca. En cambio el que hubiera invertido en un fondo del Nasdaq 100, es decir, un fondo que compra siempre las empresas que forman parte de este índice líder (vendiendo las que dejan de formar parte de él y comprando las nuevas), se habría recuperado holgadamente durante los años posteriores.

Hecha esta matización importante sobre lo que significa “invertir”, una vez que tenemos claro que hablamos de invertir en grandes índices, podemos decir que cuando se vende en pánico significa que el mercado ha caído típicamente un 25-30% desde máximos, y rara vez ha sido buena idea salir del mercado cuando éste estaba a un 30% de máximos. Tan solo ha sido buena idea (porque todavía quedaba una caída mayor y sobre todo que nunca se recuperaría) cuando se trataba del pinchazo de grandes burbujas. Por ejemplo, tras la histórica y descomunal burbuja inmobiliaria de Japón en los años 1980 (y la consiguiente caída del Nikkei que aún no se ha recuperado), o tras el pinchazo de la burbuja de internet en los años 2000-2002 (donde la mayoría de los valores del Nasdaq cayeron porcentajes superiores al 90% que como decíamos antes, nunca recuperarían). Así que la preocupación de un inversor debe ser detectar burbujas para no formar parte de ellas.

¿Ha caído la bolsa europea un 35% desde los máximos del pasado 19 de febrero como consecuencia de una gran burbuja donde los precios alcanzaron niveles absurdos e irracionales? En absoluto.

¿Ha caído la bolsa americana un 25% desde máximos como consecuencia de una gran burbuja de valoración en sus acciones? Pues a pesar de la subida vertical que acumulaba el sector tecnológico durante los meses anteriores (que podríamos calificar como exceso de optimismo pero no como burbuja), la realidad es que la situación es muy diferente de la vivida a finales de los años 90. En el año 1999 había empresas que valían miles de millones en bolsa y no ganaban un duro, no vendían nada, y solo tenían “usuarios”. Actualmente el sector tecnológico está liderado por Apple, Facebook, Amazon, etc, y ninguna de estas empresas es deficitaria. Son dominadores amplios a nivel mundial y tienen una posición de cuasi-monopolio envidiable. Así que la caída del 25% en los índices S&P500 y Nasdaq 100 de EEUU no tiene nada que ver con el pinchazo de una burbuja de cualquier tipo. La bolsa no está, en absoluto, desconectada de la realidad económica subyacente. Es cierto que el potencial de revalorización es limitado para los próximos 10-20 años porque los últimos 10 años han sido de enorme crecimiento y se han alcanzado niveles de valoración bastante optimista, así que una recesión pondrá las cosas en su sitio. Y esta es la clave: ¿cuál es su sitio? Hablemos de este punto crucial para terminar este artículo.

¿Hasta dónde pueden caer las bolsas?

Como decíamos antes, la caída vertical de estas últimas dos semanas, sin precedentes, es ante todo un hecho psicológico provocado por un shock exógeno o más bien un doble shock exógeno: una pandemia global y una guerra de precios del petróleo. Cuando pase la crisis sanitaria, tocará hacer balance del impacto económico. Pero si los mercados están ya un 30 o 35% por debajo de sus máximos, ¿qué potencial bajista puede quedar en caso de recesión? De nuevo, acudamos a la historia para valorar cuánto puede caer la bolsa, no ya como consecuencia de un crack psicológico -como hemos visto antes- sino como consecuencia de una recesión.

No hace falta irse muy lejos puesto que en 2008 vivimos la peor crisis en más de 70 años. Fue una crisis económica provocada por una crisis financiero-bancaria (consecuencia de una burbuja inmobiliaria), y en el siguiente gráfico vemos que la bolsa americana -representada por el índice S&P500- llegó a caer más de un 55% desde máximos. Eso sí, tardaron un año y medio en recorrer todo ese camino bajista del -55%. Ahora, en marzo de 2020 hemos recorrido la mitad del camino en menos de un mes. Además, la caída tiene su raíz en una crisis sanitaria y en una guerra del petróleo, no en una burbuja de sobrevaloración. ¿Cuánto puede caer el “valor real” de una empresa como Telefónica como consecuencia del coronavirus? Más alllá del impacto a corto plazo (2-3 meses) la realidad es que su valor como empresa no ha cambiado mucho. Otras empresas como Repsol sí pueden ver afectado su valor como consecuencia de una modificación sustancial y sobre todo duradera en el precio del petróleo. Y otras empresas como Inditex (la mayor cotizada española) tampoco verán afectado su valor de largo plazo porque las ventas se hayan desplomado durante varias semanas o incluso un trimestre completo. Esta es la realidad que olvida el mercado cuando entra en fase de histeria colectiva.

En resumen, el shock pasará y entonces será cuando el mercado volverá a preguntarse cuál es el valor real de empresas como Inditex o L’Oreal (por poner otro ejemplo de fuera de España, de la bolsa de París concretamente). Si la amenaza de recesión se confirma entonces los precios de las acciones en bolsa tenderán a ajustarse, pero si resulta que el miedo al coronavirus ya se ha llevado los precios un 30% más abajo, quedará poco margen para más caídas al menos en un horizonte de meses. Después, caso por caso, el ajuste podrá ir a más, pero siempre será más arriesgado dejar de seguir la marcha natural de crecimiento y desarrollo económico para “apostar” por una crisis que se lleve los precios un 50% o un 60% por debajo de máximos. Recordemos que la crisis de 2008 es un caso extremo pero de media, las recesiones se han llevado los precios de las acciones un 30% más abajo, que es aproximadamente lo que el coronavirus ha conseguido en apenas tres semanas.

A corto y medio plazo lo normal es que sigamos viendo fuertes movimientos en una y otra dirección. La volatilidad salvaje tardará un tiempo en desaparecer, así que debemos estar preparados para esta montaña rusa. Ahora más que nunca, es de crucial importancia abstraerse de la volatilidad de la bolsa, fruto de la personalidad obsesivo-compulsiva del Sr. Mercado, y pensar a largo plazo. No se trata de especular en la bolsa-casino sino de invertir en empresas que fabrican y venden los bienes y servicios que todos consumimos, unas empresas que generan grandes beneficios que a largo plazo son los que sustentan el precio de las acciones, o sea la bolsa.

Posibles escenarios

Dicho esto, tener una hoja de ruta ayuda a soportar esta volatilidad salvaje, por lo que vamos a terminar con una breve exposición de los niveles clave de las bolsas americanas y europeas y los caminos que podrían seguir los mercados a corto y medio-largo plazo.

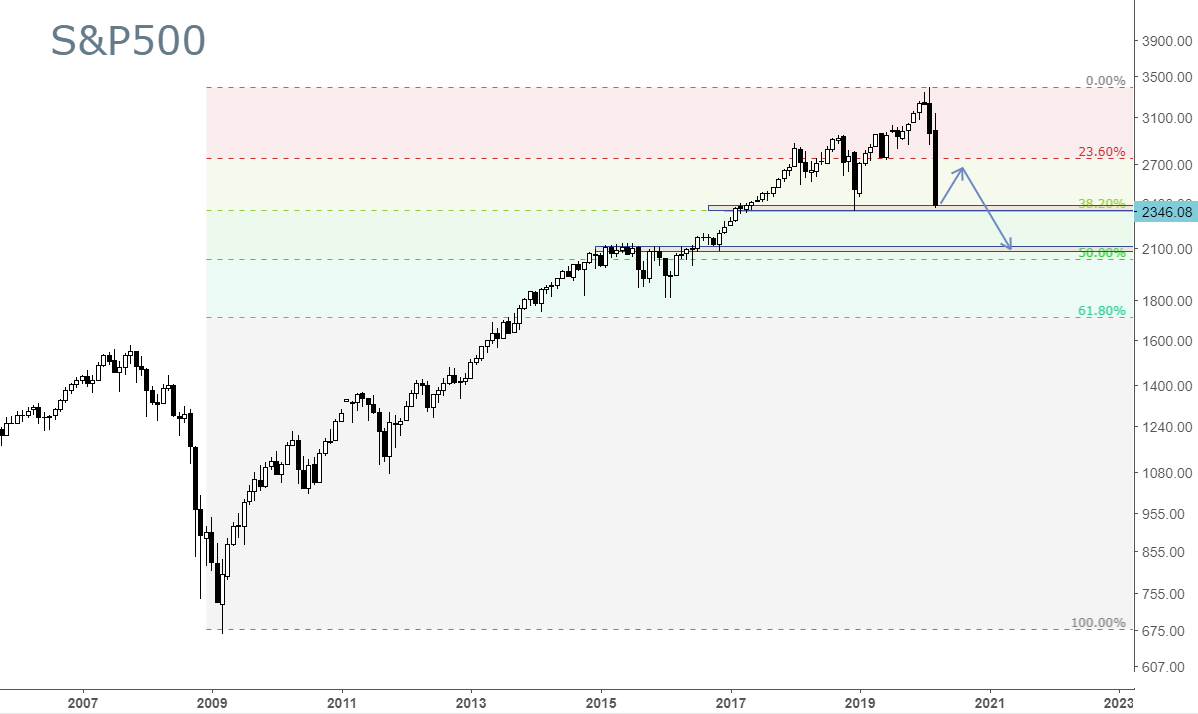

En primer lugar el índice S&P500 americano, cuyo gráfico vemos a continuación, se sitúa en plena zona de soportes importantes de largo plazo, desde donde debería rebotar al menos tímidamente.

Lo normal desde los niveles actuales sería asistir a un rebote del 15%, de vuelta hacia los 2.700 puntos. Pero en esta crisis tan excepcional donde nada está siendo “normal” las bolsas americanas podrían formar únicamente un pequeño rebote hasta los 2500 puntos para seguir cayendo después hacia la siguiente zona de soporte clave de largo plazo en torno a los 2.100 puntos.

En este caso el S&P500 habría caído un 38% desde máximos (desde 3.300 hasta 2.100 puntos), y lo habría hecho además “del tirón”, sin prácticamente ningún descanso. En este escenario de más caídas a corto plazo la bolsa se habría anticipado brutalmente a la temida recesión, consumiendo gran parte del potencial bajista de fondo. El rebote llegaría después y la zona 2500-2700 puntos sería el objetivo, lo que significaría subir entre un 20 y 25% desde esos 2.100 puntos.

En Europa, donde la expansión del Coronavirus ha llegado antes (suponiendo que en EEUU termine llegando igual), las bolsas ya han corregido porcentajes superiores al 40% (que llegan por ejemplo al 42% en el caso del Ibex). Estos porcentajes son también los que ha corregido el índice Russell 2000 de EEUU (empresas pequeñas americanas), una auténtica barbaridad. Lo normal sería que desde estos niveles las bolsas europeas rebotaran hasta un 25% como vemos en el siguiente gráfico del Euro Stoxx 50.

Ahora bien, si las bolsas americanas se van más abajo, Europa podría sufrir más… o no. Porque la debilidad podría trasladarse a EEUU (mientras que en Europa ya habría pasado lo peor) a medida que el coronavirus se expande allí y toman las medidas que se han tomado aquí. Pero no dejan de ser conjeturas, y la debilidad de fondo en las bolsas europeas podría provocar que se vean nuevos mínimos, con una caída adicional del 7-8% desde los mínimos alcanzados, hacia los siguientes soportes de largo plazo. En cualquier caso, tarde o temprano llegará un rebote que será proporcional a la caída anterior. Cuanto más vertical sea dicha caída, más fuerte será el rebote. En un escenario de más caídas hacia los 2.100 puntos (un 7% por debajo de los mínimos ya alcanzados), la bolsa europea habría caído un 45% desde máximos en un mes y pico y el rebote posterior sería de al menos un 30%.

En definitiva, una volatilidad salvaje de corto plazo con un mercado agresivo que descuenta lo peor. No estamos en tendencia alcista donde plantear grandes alegrías para el año 2020 con una recesión que parece inevitable, pero el mercado ofrece ahora mismo un potencial de rebote claramente superior al potencial de caídas adicionales. Necesitaremos tiempo en cualquier caso para absorber este shock pero más allá de estas consideraciones técnicas sobre el rumbo que podrían tomar las bolsas a corto y medio plazo, lo importante es que la próxima recesión debería ser más suave que las anteriores, lo cual significaría que esta crisis ya habría consumido la gran mayoría del potencial bajista de las bolsas.