27 Jun 2020

El doble misterio de la bolsa

Decía Warren Buffet, el considerado como mejor inversor del s.XX, que “la bolsa es un mecanismo por el que se transfiere dinero del impaciente al paciente”. Y la crisis histórica de este año 2020 es probablemente el mejor ejemplo que hemos visto y veremos en muchas décadas. Pero la cuestión clave es: ¿por qué necesitamos tener paciencia?

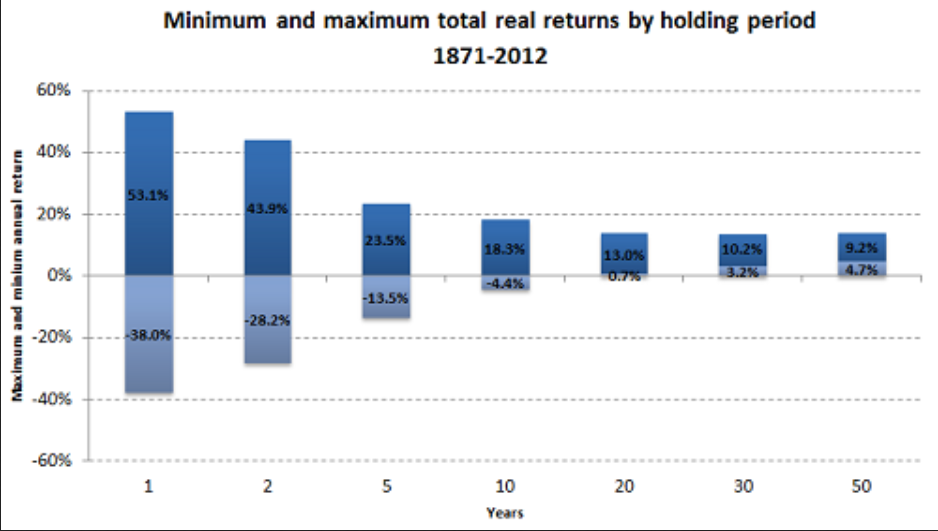

La bolsa es el activo más rentable, a largo plazo. Por eso atrae a tantísimos inversores y especuladores. Es el sitio donde se fraguan las mayores y mejores aventuras empresariales, que a su vez son el reflejo de la inventiva humana y el imparable progreso tecnológico. Pero… ¿cuánto tiempo es el largo plazo? Sabemos que la bolsa es rentable, pero ¿cuánto tiempo tenemos que esperar para “asegurarnos” que obtendremos una rentabilidad positiva? El gráfico que mostramos a continuación nos da la respuesta: necesitamos unos 20 años para que, si la historia desde 1871 hasta 2012 se repite (es decir, un análisis estadístico de 141 años), obtengamos una rentabilidad positiva (en términos reales, es decir, con la inflación descontada).

El gráfico muestra la mayor y menor rentabilidad que el índice de la bolsa americana S&P500 ha proporcionado utilizando diversos períodos de tiempo. Por ejemplo, el mejor año ofreció un 53,1% de rentabilidad y el peor año un -38%. A medida que analizamos períodos más prolongados, la volatilidad se reduce. El mejor ciclo de 5 años ha ofrecido un 23,5% de rentabilidad media anual, y el peor período de 5 años un -13,5% anual. Lo más importante e interesante del gráfico es que a partir de un período de 20 años, ya no se pierde dinero. El mejor período de 20 años (entre 1871 y 2012) ha ofrecido una rentabilidad media anual del 13% y el peor período de 20 años, un +0,7% anual. En definitiva, cuanto más tiempo estemos en bolsa, más probable es ganar dinero.

El Pr. Jeremy Siegel, del que ya hablamos en este post y su famoso gráfico que compara diversos activos a largo plazo, nos dice que de hecho el número exacto de años necesario para obtener una rentabilidad positiva (real) es de 17 años. En su caso, el estudio empieza en el año 1802, ofreciendo una base estadística aún mayor.

Desde el año 1802 no ha habido ningún período de 17 años en el que la bolsa americana haya ofrecido una rentabilidad negativa. Si tenemos la paciencia suficiente para esperar 17 años ganaremos dinero “pase lo que pase”. Esta última parte -pase lo que que pase- es fundamental, porque a lo largo de las décadas la historia humana está plagada de situaciones y eventos extraordinarios. La bolsa (es decir, la inventiva y el desarrollo humano) siempre encuentra la forma de ir a mejor.

Este es el misterio de la bolsa, que a la inmensa mayoría de las personas y los inversores, se le escapa. ¿Cómo hace la bolsa para ofrecer una rentabilidad media anual cercana al 7% (en términos reales, es decir, un 7% más la inflación), incluso con guerras mundiales y crisis económico-financieras que generan millones de parados y destrucción de riqueza? En realidad el “cómo” importa poco. Lo más importante es ser capaz de realizar esta observación de la realidad, un observación empírica con más de 200 años de histórico, y después asimilarla e integrarla con la otra gran realidad del mercado bursátil: su grandísima volatilidad, que es la causa principal por la que son muy pocos los inversores que a largo plazo, obtienen una rentabilidad del 7% anual. Siempre ocurre algún evento que “les saca del mercado”, y les hace perderse la próxima gran tendencia.

Dos son las verdades que todo inversor debe conocer sobre la bolsa:

1- es muy rentable a largo plazo,

2- es muy volátil a corto y medio plazo.

El gráfico anterior nos muestra que la forma de reducir esa volatilidad es alargar los plazos de inversión. Si invertimos a un plazo de 5 años, podemos tener “suerte” y pillar un buen ciclo de 5 años que nos haga ganar un 20% anual pero también podemos tener mala suerte y perder un 13% anual. Esa incertidumbre es insoportable para casi todo el mundo. Pero si conocemos los datos estadísticos de largo plazo, que son sólidos como una roca, sabemos que según alargamos el plazo, se reduce la volatilidad. En un plazo de 10 años, la mala suerte se reduce a un -4% anual y la buena suerte se reduce también a un 18% anual. A un plazo de 17 años conseguimos anular la mala suerte porque el peor ciclo de 17 años desde 1802 ha ofrecido una rentabilidad positiva (con dividendos incluidos e inflación descontada).

Este es por tanto el segundo gran “misterio” de la bolsa: es el activo más rentable a largo plazo y también el más seguro, puesto que en plazos cercanos a 20 años, “nunca” se pierde dinero, lo cual no ocurre con otros activos (como los bonos, las letras, el oro o las materias primas). Se suele asociar riesgo a volatilidad, argumentando que si quieres más rentabilidad también debes aceptar más volatilidad. Sin embargo, la estadística demuestra que a largo plazo en bolsa se puede obtener máxima rentabilidad y mínima volatilidad.

¿Dónde estamos ahora?

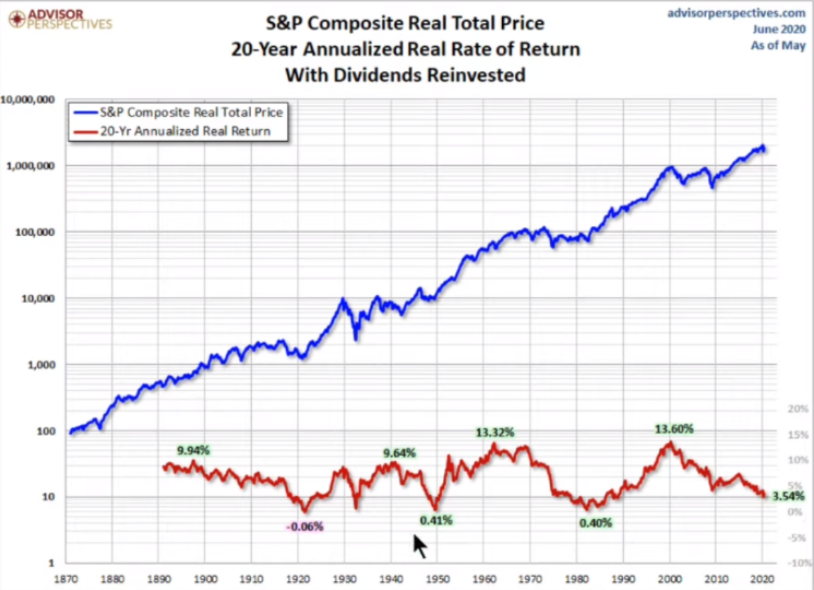

Tras esta larga e importantísima explicación previa, la pregunta que debe surgir para cualquier inversor es: ¿dónde estamos ahora en una perspectiva de ciclos de largo plazo? El siguiente gráfico nos muestra la rentabilidad ofrecida por el S&P composite americano en plazos de 20 años. En estos momentos la bolsa americana ha proporcionado una media del 3,5% anual durante los últimos 20 años (línea roja en el panel inferior del gráfico), lo cual se sitúa en la parte baja del rango.

Pero claro, desde el año 2000 se han producido dos históricas y monumentales burbujas. Primero la burbuja de internet que pinchó en 2000 dando paso a una caída pronunciada hasta 2003 y después la burbuja inmobiliaria que pinchó en 2007 dando paso a una crisis económico-financiera que fue la peor desde la segunda guerra mundial. Eso ha dejado huella en los gráficos -y en el ánimo inversor-, y aunque ahora mismo en el año 2020 la comparación a 20 años se hace precisamente con el techo del año 2000, a medida que pasen los años la comparación se hará con niveles inferiores hasta el suelo del año 2003. En definitiva, en el año 2023 el ciclo de 20 años se realizará partiendo de los mínimos de 2003 lo cual significa que durante los próximos 2-3 años la bolsa tendrá menos necesidad de subir para mantener este patrón histórico.

Conclusión. Perspectivas a corto-medio plazo vs largo plazo.

Hay que tener mucho cuidado con los ciclos cortos. En tres años puede pasar de todo, tanto bueno como malo, y ya sabemos que en estos plazos tan cortos la volatilidad puede ser extrema. Y precisamente por eso es peligroso quedarse fuera del mercado: la mala suerte sabemos que se recupera a largo plazo, pero “la buena suerte no aprovechada” es algo mucho más difícil de recuperar.

En definitiva, en plazos cortos la realidad económica y geopolítica siempre nos puede sorprender. Pero en plazos largos “todo” se equilibra y vuelve a la media. En este año 2020 nos encontramos por un lado después de 10 años de un gran ciclo económico expansivo en EEUU y en mucha menor medida en Europa. Pero en los 10 años anteriores (entre 2000 y 2010) hemos vivido las dos mayores crisis desde la gran depresión de los años 1930. Esta década perdida es clave a la hora de plantear expectativas a largo plazo. Lo normal sería que en los próximos años la bolsa ralentice el ritmo y sufra alguna crisis relevante, aunque nada comparado con las dos crisis de la década 2000-2010. Una vez pasado este bache, lo que sí parece claro es que durante los próximos 20 años nos espera un gran ciclo alcista, a medida que los grandes descubrimientos y avances aún en desarrollo se vayan implantando y generalizando en la sociedad. Los vehículos eléctricos y autónomos, el internet “de las cosas” (basado en la 5G), la biotecnología, la inteligencia artificial, etc, son enormes campos de desarrollo que están en pleno boom y lejos de haber tocado techo. Las empresas seguirán buscando y encontrando la forma de desarrollar estos avances, y eso es lo que cotizará la bolsa independientemente de que a nivel político, social o incluso sanitario, pueda ocurrir en plazos más cortos de 3-5 años o incluso más.

Últimos artículos

Es preferible «estarse quieto» 02/23/2021