25 Ene La paradoja: esperamos corrección pero mantenemos posiciones

Click sobre cualquier imagen para ampliarla

Las bolsas europeas están a punto de meterse en situación técnica de «subida libre», es decir, a punto de situarse por encima de cualquier resistencia relevante reciente, ya sean máximos de 2017, de 2015, de 2007 (gran techo del ciclo anterior), o simplemente más históricos. Incluso el denostado IBEX, si lo miramos con dividendos incluídos (versión Total Return), que es lo correcto, está a un paso de los máximos históricos, como vemos en el siguiente gráfico (velas mensuales).

Cuando nos adentramos en máximos históricos es muy humano que sintamos algo de vértigo. Paradójicamente aparece el miedo y nos hace pensar: «¿y si a partir de aquí dejamos de subir y se avecina una gran caída?». Esto es algo muy natural, y de hecho cuando no ocurre eso es que estamos en medio de una burbuja eufórica donde la sensación habitual de prudencia / miedo, desaparece. El ser humano ya no siente ni piensa como individuo, sino como masa, y en la masa existe una imparable sensación de fortaleza infinita donde no tiene cabida el miedo. Los individuos que saben permanecer al margen de la masa, son capaces de no perder la cabeza en esos momentos, lo que les salvará la vida (financiera). Actualmente no estamos en un fenómeno generalizado de euforia; nada parecido ni a los techos del año 2000 (internet) o 2007 (burbuja subprime inmobiliaria y financiera). Pero eso no significa que no exista el riesgo de una caída significativa, ya sea en forma de tendencia bajista que pueda durar entre 3 y 18 meses, o en forma de caída brusca y violenta. ¿Qué hacer entonces?

Hay una anécdota de Nassim Taleb que viene al caso: cuenta en su libro «El Cisne negro» (hablo de memoria) que un día vino un amigo de su padre a verle y le preguntó su opinión sobre el mercado. Taleb respondió que lo más probable era que siguiera subiendo. Entonces el amigo de su padre le preguntó que si estaba invertido, y Taleb respondió que no. Eso provocó el enfado del amigo de su padre, que pensó que le estaba tomando el pelo. ¿Cómo era posible que estuviera fuera del mercado si pensaba que el mercado iba a seguir subiendo?

Los mercados (y la vida) son así de contradictorios, al menos en apariencia. Todo tiene su explicación, y Taleb así lo explicó: lo más probable era que el mercado siguiera subiendo, pero con lentitud y poca cantidad; en cambio, aunque las caídas eran menos probables, en caso de producirse serían de mucha mayor magnitud (o eso esperaba Taleb). Por esa razón, prefería no exponerse al alza en ese mercado. Era por tanto una cuestión de probabilidades y escenarios, de riesgos y recompensas asimétricos.

En la situación actual del mercado, a finales de enero de 2018, nos encontramos en una situación que también puede parecer paradójica: debemos dar por hecho (o podemos esperar con mucha racionalidad) que a corto plazo va a producirse una corrección. Sin embargo, hay que seguir alcistas… y la explicación es sencilla: nuestro horizonte de inversión es el medio-largo plazo, y no existiendo ninguna figura de techo ni estructura técnica de peligro, con una situación macro claramente expansiva y beneficios empresariales al alza, sería una decisión errónea vender para intentar escapar de una corrección de corto plazo. Nuestro horizonte es el que marca nuestras decisiones, y aunque a corto plazo esperemos una corrección, debemos seguir invertidos porque la tendencia de medio-largo plazo es claramente alcista, y el riesgo de equivocarse en la anticipación de una corrección (tanto en el timing de su comienzo, como en el timing de su finalización, es decir, doble riesgo de equivocarse) es muy superior al riesgo de equivocarse en el escenario alcista de fondo. Dicho de otra manera, el coste (de oportunidad) que podría tener quedarnos fuera del mercado de largo plazo por culpa de un error en el timing de una corrección de corto plazo, es muy superior al coste de asumir una posible corrección de corto plazo.

Otra cosa es «cómo» queremos estar invertidos: en nuestro caso, usamos mucho las opciones para exponernos con menos riesgo de fondo, no a una corrección de corto plazo, sino a cualquier evento de tipo «shock» que podría llegar en cualquier momento en 2018 (aunque no lo esperamos en un plazo de al menos 3 meses). Y a diferencia de lo que ha sido habitual durante los últimos años, la estrategia de venta de PUTs OTM está perdiendo atractivo porque los índices están en máximos y sobrecomprados y porque la volatilidad implícita está muy baja (las opciones están muy baratas). Por esa razón estamos ponderando mucho más la simple compra de CALLs, con vencimiento diciembre. Por cierto, es más barato comprar CALLs que comprar una cartera de acciones que luego queramos cubrir comprando PUTs.

Estrategia reciente y perspectivas

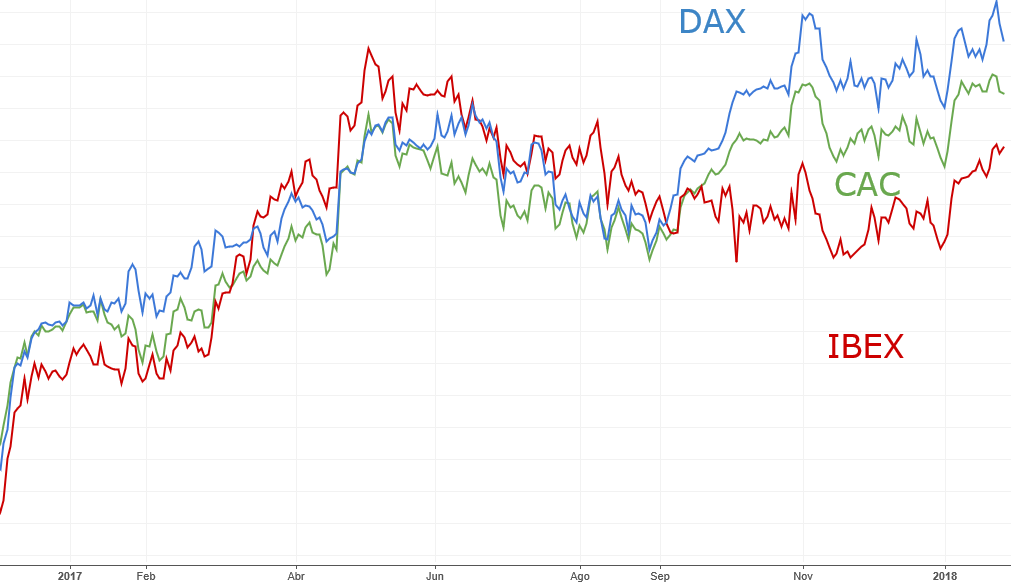

Durante los meses de octubre a diciembre mantuvimos nuestra estrategia alcista con opciones sobre Ibex, porque la política no es la que guía nuestras decisiones de inversión. El problema de Cataluña ha minado el IBEX, pero sin fundamento económico si consideramos que España, Europa y el mundo se encuentran en su mejor fase expansiva de los últimos 10 años, y si consideramos además la mayoría del negocio de las empresas del IBEX proviene de fuera de España. Hemos tenido que esperar a 2018 para que despierte el Ibex (y en realidad toda Europa), y como vemos en el siguiente gráfico, parece que tiene todavía bastante retraso que recuperar con el resto de Europa (a corto plazo).

En realidad todo depende de qué punto de partida elijamos, y el gráfico anterior puede variar bastante. Lo que realmente importa es que el Ibex con dividendos, del que hablamos antes, está casi en subida libre igualmente, por lo que ese retraso es muy relativo. La verdadera razón por la que mantenemos una exposición relevante con opciones sobre Ibex es que el sector bancario tiene buenas perspectivas, y además un giro al alza de TELEFÓNICA e INDITEX, dos valores muy castigados durante los últimos meses, podría significar un importante tramo alcista de medio plazo del Ibex, por lo que mantenemos nuestras CALL compradas, siendo la principal estrategia que tenemos, aunque más equilibrada tras las últimas compras de CALL de Eurostoxx (y previamente de DAX).

En definitiva, el riesgo de una corrección de corto plazo (liderada por la fuerte sobrecompra de las bolsas americanas), no debe hacernos perder de vista los gráficos de largo plazo, donde existe todavía un relevante potencial. Utilizamos la compra de opciones CALL para mantener la exposición alcista de la cartera, como forma de conseguir un buen equilibrio entre riesgo y recompensa potencial.