21 May 2020

Vivimos tiempos históricos… pero no tanto como parece.

El presente siempre se vive con mucha más intensidad que el pasado, especialmente el pasado que no hemos vivido en primera persona. Por ejemplo, la crisis de los misiles de Cuba generó mucho miedo a la población en ese momento… por no hablar de las dos guerras mundiales, o la larga tensa “guerra fría” entre EEUU y la URSS comunista, en medio de una permanente amenaza nuclear. También la crisis del petróleo y la fuerte inflación de los años 70 no debió de ser nada fácil de vivir “en tiempo real”. En el año 1982, uno de los libros más vendidos explicaba cómo “irse a vivir al monte”, técnicas de supervivencia en un mundo apocalíptico, donde el capitalismo se daba por muerto. Curiosamente el año 1982 fue el mejor año en décadas para invertir en bolsa porque se avecinaban 18 años de una gran subida casi ininterrumpida (con crack incluido en 1987, que se superó en cuestión de año y medio).

Con esta introducción queremos poner de relieve que siempre da la impresión de que nos ha tocado vivir algo excepcional, y aunque sin duda hay algo de cierto en eso, también es cierto que la forma en que los mercados se mueven y evolucionan no parece cambiar mucho de generación en generación. Lo que los gráficos y los números nos dicen es que el progreso tecnológico es imparable, las empresas nacen, crecen, se desarrollan, y muchas de ellas mueren, para dar paso a las siguientes. Pero la vida avanza y evoluciona, y lo que hacen los inversores razonables es dejarse llevar por ese progreso, soportando en mayor o menor grado la gran volatilidad de la bolsa y luchando contra la permanente impresión que todos tenemos de que “esta vez es diferente”.

La situación actual: realmente parece diferente.

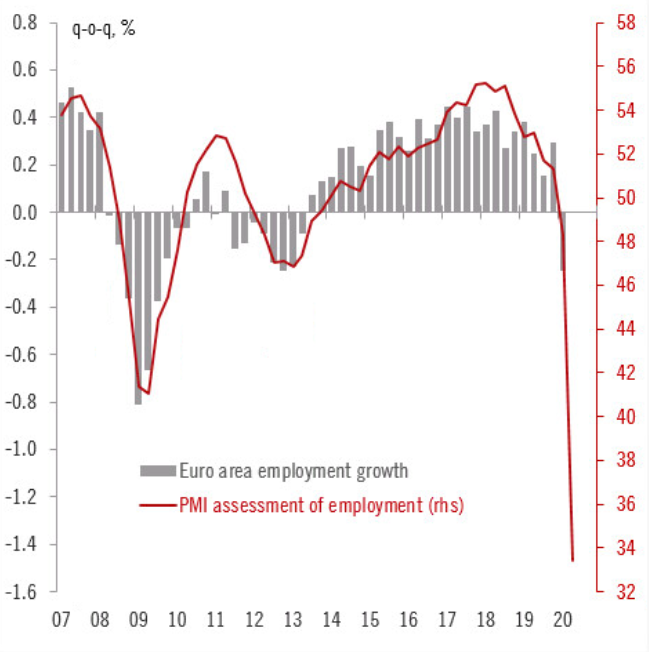

Dicho todo lo anterior, cuando uno mira los números y la situación actual, realmente tiene la sensación de que esta vez es diferente. El parón económico a nivel planetario no tiene precedentes. Las cifras de paro han sufrido tal explosión que sencillamente han reventado todos los gráficos. El siguiente gráfico muestra la variación del empleo en Europa (anticipación según PMI):

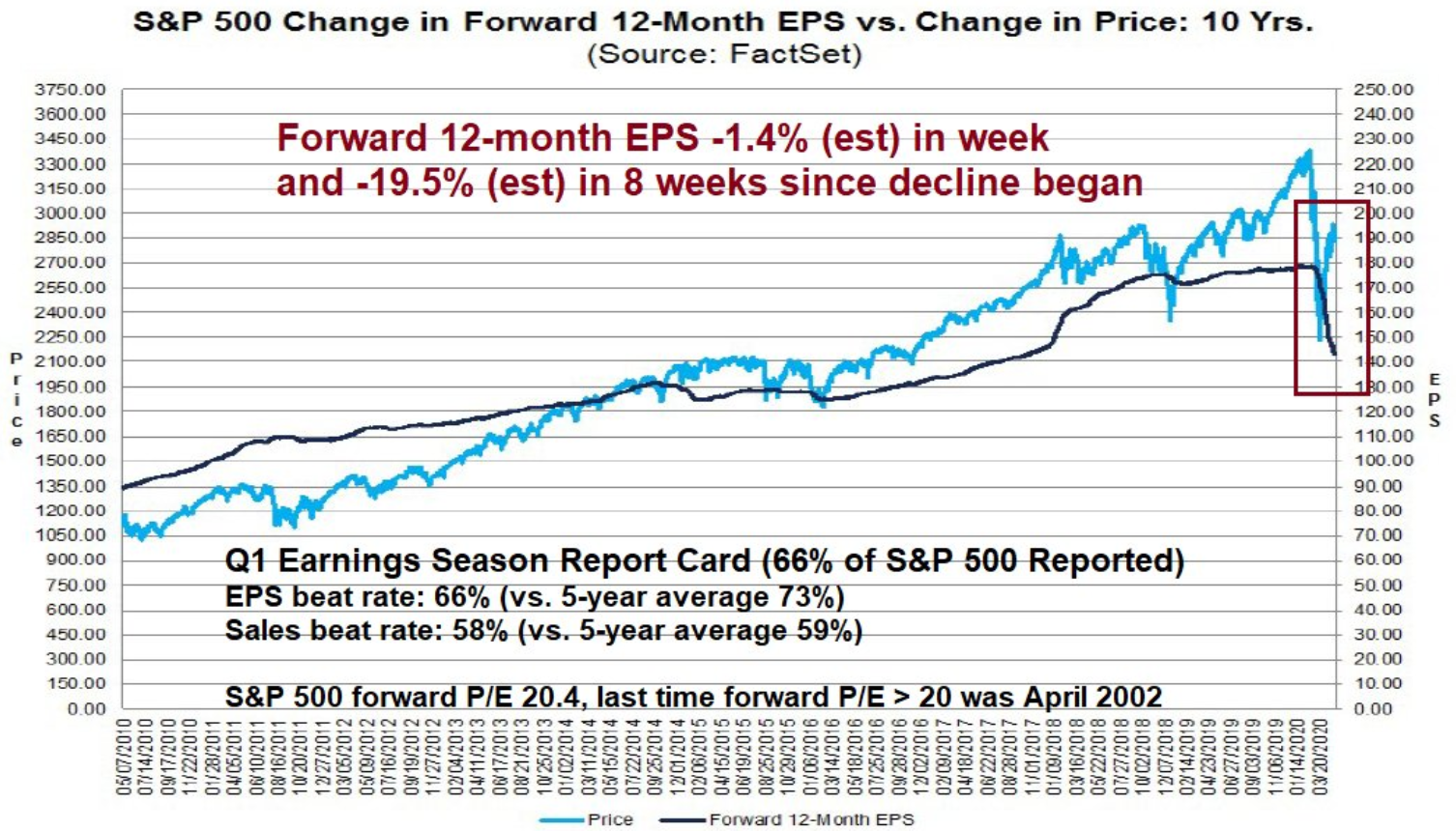

La actividad económica igualmente se ha derrumbado, y las perspectivas de generación de beneficios de las empresas cotizadas para los próximos 12 meses se han hundido. Pero claro, el mercado descuenta que esto es pasajero y más allá de este bache, se volverá a cierta normalidad.

Estamos ante el mayor parón económico desde hace prácticamente un siglo, y aunque sabemos que es pasajero, lo cierto es que nadie sabe a qué velocidad y cómo nos recuperaremos a medida que la economía “reabra”. De hecho, es probable que la recuperación no sea en “V”, es decir, que no vamos a volver a los niveles previos en cuestión de meses, sino más bien trimestres, y quizá año(s).

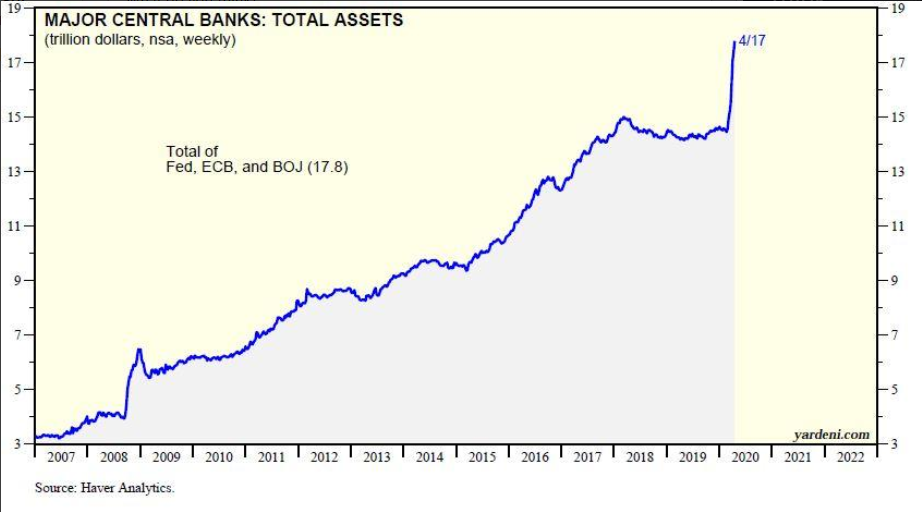

Las bolsas han rebotado con fuerza, quizá con más fuerza de la esperada debido al extraordinario apoyo recibido por la FED y otros bancos centrales, y por los gobiernos. También aquí parece que “esta vez es diferente”, porque los gráficos se disparan con una velocidad inusitada.

Los activos totales de bancos centrales, que ya venían subiendo a un ritmo acelerado e históricamente extraordinario desde hace 10 años, se han disparado en más de 3 Billones de dólares en menos de dos meses:

Estos gráficos explican en parte por qué las bolsas muestran una salud muy superior a la de la economía, al menos a corto plazo. Porque a medio y largo plazo al final todo acaba convergiendo. Así que el potencial alcista de las bolsas a medio plazo seguramente no sea muy bollante, salvo que la economía se recupere espectacularmente, lo cual está por ver.

En cualquier caso, hemos vuelto a vivir un ejemplo de por qué el pánico de las bolsas nunca es señal de venta, y por qué hay que procurar ignorar la enorme volatilidad que periódicamente azota las bolsas, y pensar a largo plazo.

Perspectivas.

Lo normal es que durante los próximos meses y trimestres las bolsas aflojen el ritmo, y volvamos a ver algún susto de corto plazo, aunque sin olvidar el conocido como “ciclo presidencial de EEUU” según el cual los años que hay elecciones no suelen ser malos en la bolsa americana. En cualquier caso, nada de eso debe distraer nuestra atención de lo importante: ser accionista de las empresas que fabrican la riqueza y generan valor añadidol y no intentar predecir las fluctuaciones de corto plazo en la bolsa (meses, incluso años), que dependen en gran parte de circunstancias impredecibles.

Sin duda tenemos argumentos para pensar que estamos viviendo un momento histórico. Pero como decíamos al principio, todos lo son. Si hubiéramos vivido la segunda guerra mundial, habría sido un momento histórico. La década de los años 60 y su explosión económica y demográfica (el conocido como «baby boom») también lo fue, igual que la doble crisis del petróleo de los años 70 y la escalada de la inflación. Por no hablar de los años 80 y la década mágica de los 90 que culminó con la burbuja de internet. En definitiva, es evidente que vivimos algo extraordinario, con un entorno de tipos negativos sin precedentes y una intervención de bancos centrales y gobiernos endeudados que son motivos de preocupación. Pero más allá de todo esto, cuando invertimos en bolsa lo hacemos porque apostamos por las empresas y su capacidad de reinventarse, de crecer, de innovar y de desarrollarse. Esta vez tampoco será diferente en el resultado final (la rentabilidad media de la bolsa, con dividendos incluidos e inflación descontada), aunque sí en la forma de llegar a ese resultado. La única condición es paciencia y resistencia (tanto psicológica como financiera) para atravesar los períodos convulsos y los sustos que hay en el camino, que son en parte fruto del azar y de circunstancias que no podemos controlar, tanto para lo bueno como para lo malo.

Últimos artículos

Es preferible «estarse quieto» 02/23/2021