12 Nov 2020

Bolsa y economía van de la mano, pero no de la forma que se suele pensar

Existe una clara relación a largo plazo entre la bolsa y la economía. Ambas suben porque sube la productividad y la innovación, y eso ocurre contra viento y marea. A pesar de grandes shocks que sacuden a las economías periódicamente (ver gráfico siguiente), como la burbuja inmobiliaria en Japón que se extendió a partir de 1980 y en EEUU y España en la primera década de los años 2000, también ahora la crisis del Covid; las bolsas y la economía siguen su imparable rumbo alcista. Esto es algo fácil de ver cuando conseguimos abstraernos de los numerosos y frecuentes eventos de corto plazo, alejándonos del ruido mediático que permanentemente influye en nuestra percepción de la realidad.

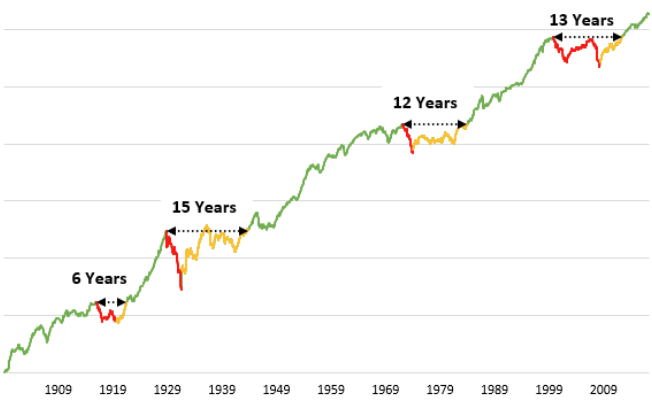

Siempre que parezca que “esta vez es diferente”, conviene recordar este gráfico de la bolsa americana durante los últimos 120 años.

Eso no significa que “todo” sube a largo plazo. De hecho, los que suben (y hacen que los grandes índices de bolsa como el SP500 sigan subiendo) son siempre unos pocos. Los ganadores de la feroz competición del sistema capitalista son siempre escasos, y los perdedores son muchos. Por eso es tan importante diversificar: algunas empresas se irán a cero (al cabo de años o décadas) pero otras se multiplicarán por 10, por 100 o incluso por 1000. Amazon es hoy día un buen ejemplo de lo que citamos.

En definitiva, estar invertido en bolsa es apostar por el crecimiento y la innovación, sin necesariamente acertar o aventurarse por quién ganará esa aguerrida carrera, porque es casi imposible. La mejor forma de beneficiarse de los futuros éxitos de una vacuna contra el Covid es estar invertido en todo el sectorial de las farmacéuticas y biotech, en temáticas especializadas como el healthcare o cuidados de la salud, la alimentación y nutrición saludable, en definitiva todo lo relacionado con las ciencias de la salud y con cierto apego a la tecnología y la digitalización; porque nadie puede ni debe encontrarse en la obligación de prever ni anticipar si será Pfizer o cualquier otra empresa la que encuentre la vacuna antes. Lo mismo puede decirse con el coche eléctrico (aunque ahí podamos tener más pistas).

Dicho todo esto, conviene saber que la bolsa no funciona como toda la mayoría del público (inversores o no) suelen pensar. La relación entre bolsa y economía es más retorcida de lo que parece. A menudo ocurre, y es normal, que la bolsa suba en medio de una profunda sensación generalizada de crisis. Esto ocurre especialmente en las salidas de las grandes crisis, como en 2012, cuando el Ibex empezó a subir más de medio año antes de que oficialmente acabara la recesión.

También al revés, la bolsa puede caer en medio de una sensación generalizada de optimismo. Y esto es así por varios motivos, pero tengamos muy claro que es muy normal, y no hay nada malo en ello. La bolsa se anticipa, a veces mucho antes de que podamos imaginar o intuir en la sociedad que las cosas van a ir mejor… o peor. Ya sabemos que en el precio de los activos, se están cotizando y poniendo en valor todas aquellas expectativas de noticias futuras que los “actores inteligentes” del mercado posiblemente ya conocen y descuentan.

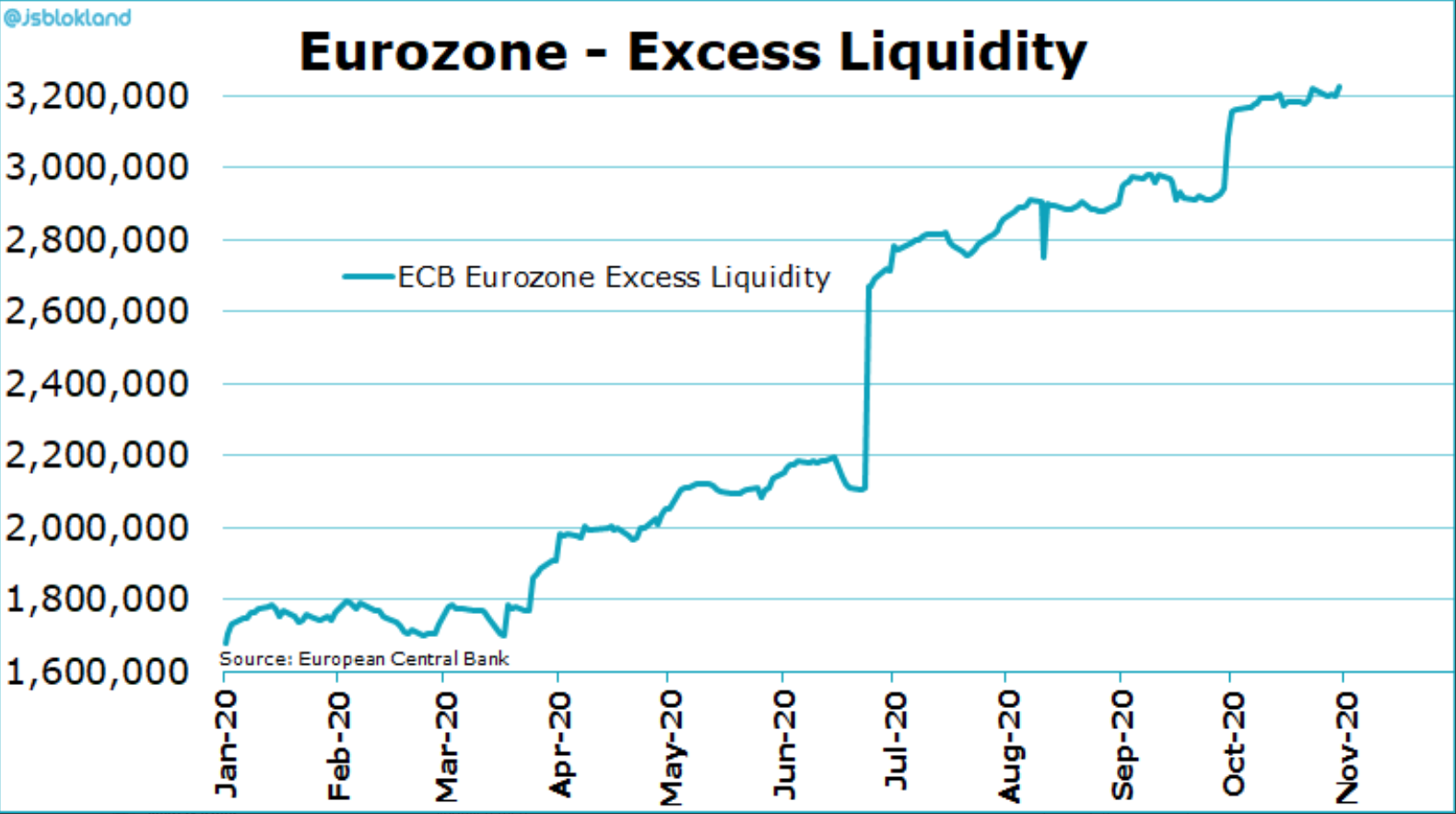

En la situación actual, existe un poderoso factor que apoya las bolsas: la liquidez mundial que los bancos centrales se han visto obligados a inyectar para apoyar a las economías.

Más liquidez significa más gasolina para la economía y para la bolsa, y es un factor que puede desequilibrar el equilibrio entre oferta y demanda de acciones. Una mayor demanda tiende a hacer subir el precio de las acciones a corto y medio plazo.

Por supuesto, a largo plazo las acciones reflejan los beneficios que las empresas son capaces de generar. Pero en plazos relativamente cortos (2-3 años) se pueden producir distorsiones cuando por ejemplo la bolsa acelera más rápido y la economía tarda en ir detrás (suponiendo que finalmente lo haga).

También ocurren otras distorsiones de muy corto plazo cuando la bolsa no se comporta como a priori parecería lógico. En esos casos, lo que está equivocado no es el mercado, sino “nuestra lógica”. Un buen ejemplo lo tenemos en lo que sucedió tras la elección de Trump en 2016. Durante las encuestas previas, Trump salía perdedor. Cuando salió elegido, los futuros de la bolsa americana cayeron un 5% en cuestión de cuatro horas… y de repente, sin ningún motivo, empezó a recuperarse y el contado del día siguiente acabó subiendo un 7,5%. Esa extrema oscilación del mercado no tiene ningún fundamento económico: es pura psicología. Al final todo resultó un enorme movimiento de gran volatilidad, y la tendencia alcista de fondo siguió su curso durante un año y medio después de la elección de Trump, un Presidente en teoría populista y peligroso para los mercados.

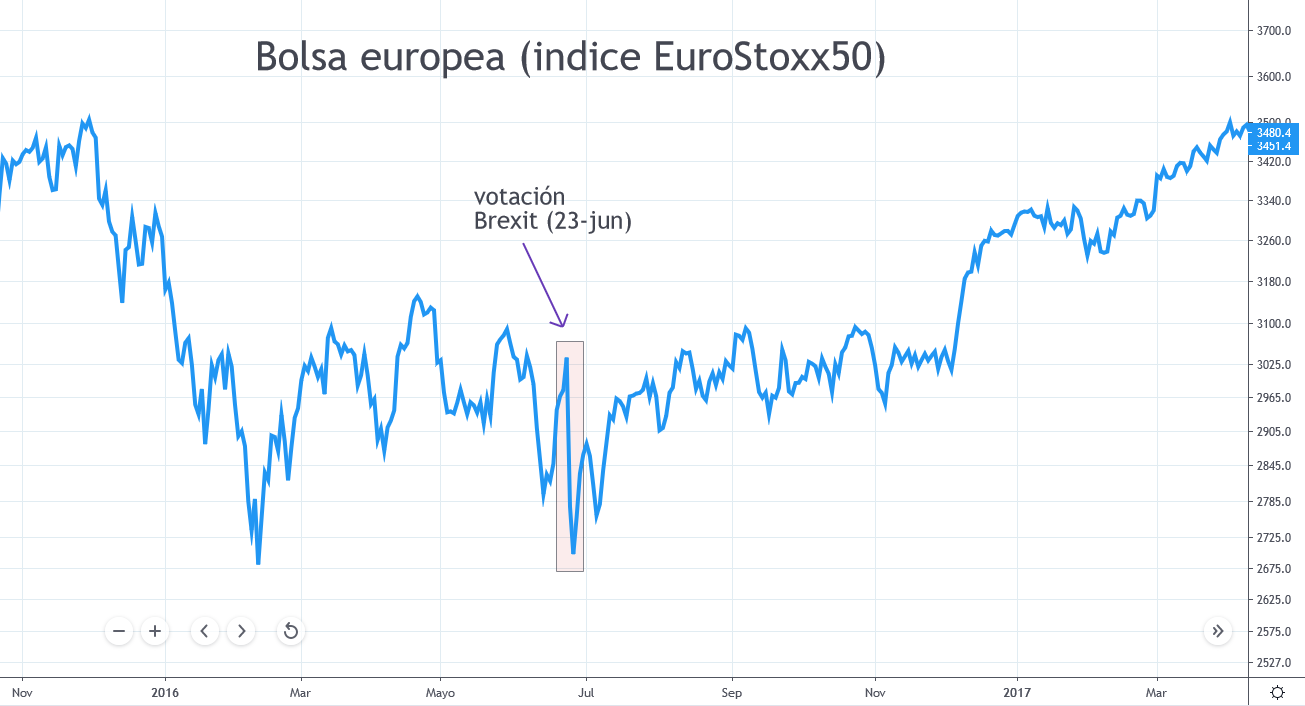

Otro ejemplo: el Brexit.

El 23-jun-2016 los británicos votaron sorprendentemente a favor del Brexit. ¿Cómo afectó eso a la bolsa europea? durante los días previos al referéndum, la bolsa subió -pero anteriormente había estado cayendo-. Durante los meses anteriores la inercia era lateral-bajista, y el referéndum provocó muchos nervios, primero subiendo antes del día de la elección, después bajando fuerte y finalmente recuperando todo lo perdido durante las semanas siguientes, y retomando la senda alcista para finales de año.

No estamos aquí para hacer caso a este tipo de juegos cortoplacistas. Invertir significa comprar participaciones de empresas que producen bienes y servicios que la sociedad consume, pensando en el rendimiento que esa actividad va a generar a largo plazo, al margen de la volatilidad de corto y medio plazo, a menudo provocada por noticias y sucesos sociopolíticos que sirven ante todo como entretenimiento para vender periódicos.

Las fuerzas que mueven la bolsa y la economía.

El Covid está provocando muchos cambios en la economía, pero no necesariamente modificando su rumbo sino quizá acelerándolo y potenciándolo, a nivel mundial. Que hayamos vivido, especialmente en Europa, un parón económico brutal durante 1-2 trimestres no significa que hayamos entrado en una crisis económica ni de lejos parecida a 2008 o 2012, donde la parálisis de múltiples sectores de la economía (bancario, inmobiliario-construcción… y por contagio, otros muchos), provocó una espiral de autodestrucción sin precedentes. La expansión del Covid tendrá un límite (con o sin vacuna), y la actividad económica que se detiene de forma temporal para hacer frente a la ola de contagios, se reanudará después en mayor o menor medida. Además, cuando hablamos de invertir, nos referimos siempre a un enfoque mundial donde Asia y Norte América son los continentes de más crecimiento e innovación, donde hay que estar presentes permanentemente (más allá de la vieja Europa). Y por supuesto, hablamos también de los sectores más punteros en Asia y América, donde se producen la mayoría de las innovaciones.

La realidad más crucial es que estamos de lleno en una revolución tecnológica refrendada por un tráfico de datos en internet que sigue expandiéndose. Y hay múltiples caras en este salto o escalón tecnológico que estamos viviendo: las criptomonedas que son quizá la parte más sofisticada de esta revolución, los coches eléctricos una de las más visibles, la adaptación de la mano de obra al teletrabajo ya en casi todos los hogares, como el comercio online, etc. Pero hay mucho más, como las empresas de Biotech, de energías renovables y con objetivos medioambiantales, de inteligencia artificial, de robótica, o el mundo internet y tecnología en general. Son fuerzas más abstractas que la crisis del Covid a la que es fácil poner “cara”, pero no por ello menos reales. De hecho, son las fuerzas que realmente mueven la economía y la bolsa a largo plazo, y son las fuerzas que realmente importan.

Últimos artículos

Es preferible «estarse quieto» 02/23/2021