29 Dic 2021

El triunfo de los optimistas (2021), riesgos para 2022 y el enemigo -que no es de la economía-.

2021 ha sido un año aún más extraordinario que 2020 en los mercados financieros, pero en esta ocasión por el lado positivo y todo esto como consecuencia del brutal exceso de estímulos que bancos centrales y gobiernos han adoptado como respuesta a la crisis del Covid, y que supone una aceleración brutal sobre lo que se venía observando desde hace años, tanto en Europa como en EE. UU.

Los mercados y muy especialmente las grandes empresas con capitalizaciones superiores ya al billón de dólares extienden o sobre-extienden sus subidas más allá de lo que cabía esperar demostrando una vez más que el dinero siempre está del lado de los optimistas (ver gráfico al final del artículo). Esta es la lección más importante que nos ha dado 2021, validando una vez más los estudios que demuestran que el optimismo no es una cuestión de fe, sino de números y realidades. Los mercados son alcistas por esencia, especialmente los mercados donde hay innovación y crecimiento -como los norteamericanos-, y el futuro pertenece a los optimistas. En resumen, dan igual los pronósticos, lo que pensemos o piensen los entendidos, lo que vaya a hacer la FED o el BCE, lo que digan los bancos o lo que digan los medios de comunicación, al final SIEMPRE va a suceder que la historia ES ALCISTA, pero eso sí: hay que estar preparado para no meternos en fuera de juego, en términos futbolísticos.

Si tenemos esto claro, conseguiremos no sucumbir al pánico extremo, que de tanto en cuanto aparece con las correcciones que estadísticamente ocurren, y de la misma manera no nos hubiéramos bloqueado psicológicamente por ejemplo en un escenario en V como marzo de 2020. Es decir, si verdaderamente somos inversores, una corrección en V es lo mejor; no así para el especulador, porque suelen caer todos. Ni ellos ni nadie sabemos ni debemos intentar acertar con fechas ni profundidades. En definitiva, no merece la pena vivir con la obsesión de la espera de un gran batacazo en índices rectores de las bolsas mundiales, porque realmente no los hay con tanta frecuencia.

Entonces, con este importante recuerdo que nos dejará 2021, tenemos que encarar 2022 con nuestro enfoque positivo y constructivo, pero a la vez cauteloso dadas las valoraciones que han alcanzado algunos índices y sus empresas, asumiendo que tendremos curvas (correcciones intra-anuales) en algún momento, pero que las curvas no suponen un cambio de dirección. Y será inteligente afrontar 2.022 con liquidez para aprovechar esas caídas y ahí sí construir de nuevo cartera a largo plazo. Es cierto que la posibilidad de estar cerca del final del ciclo alcista que empezó en 2009 podría ir concretándose en los próximos trimestres/años, pero la influencia de una vuelta de la inflación dará también argumentos para aupar otras clases de activos que han estado más rezagadas últimamente, como por ejemplo el Oro. Seguir invertidos y diversificar siguen siendo las pautas clave para proteger y hacer crecer el poder adquisitivo de nuestro dinero. Hoy más que nunca, actuemos de manera inteligente y razonada, el «cash» (dinero en liquidez) también es un activo valioso para poder seguir comprando si aparecen correcciones, más allá del mensaje real pero excesivamente usado y manido de que está la inflación con nosotros y que con eso todo vale: “a comprar cualquier cosa y… ¿a cualquier precio también?” Serenidad, esperemos con la liquidez un buen nivel de entrada en alguna corrección media, que llegará…en este próximo 2.022.

El verdadero riesgo para el inversor.

En este contexto de incertidumbre económica e inflación no transitoria el inversor debe saber que a pesar de todo ello, el principal riesgo para su patrimonio no será la inflación, y no tiene nada que ver con economía, ni con bolsa, ni con cuestiones de finanzas. Multitud de estudios han demostrado que el concepto más importante -de lejos- para el éxito de un inversor a lo largo de su vida tiene un nombre «extraño» pero muy fácil de entender. Se trata del famoso «Behavior Gap»: porque su impacto en la rentabilidad REAL de los inversores con el paso de los años es inmenso y puede decirse que es, de lejos, el aspecto más relevante para la vida financiera de cualquier persona.

¿Qué es el «Behavior Gap»?

«Behavior» significa comportamiento, y «Gap» se podría traducir en este caso como «abismo» (por su importancia). ¿De qué estamos hablando entonces con este término tan feo y abstracto de «Abismo de comportamiento»? Pues nos estamos refiriendo al abismo que hay entre la rentabilidad que ofrece el mercado y la que obtienen los inversores en realidad, todo ello como consecuencia de la gran diferencia que hay entre lo que en teoría deberíamos hacer, y lo que en la práctica hacemos nosotros: los seres humanos. Es decir, el abismo de rentabilidad provocado por un comportamiento equivocado por parte del inversor medio. Ese comportamiento está condicionado por las emociones y sentimientos del inversor, que le llevan irremediablemente a decidir entrar y salir del mercado «a contrapié».

¿Qué significa este «abismo de comportamiento»?

Hay muchos estudios que demuestran que, en la práctica, los inversores se quedan lejísimos de la rentabilidad que les ofrece el mercado. Ya conocemos el famoso estudio que se realizó sobre el mejor fondo de inversión de los años 80, el Magellan Fund (gestionando por el famosísimo Peter Lynch), donde increíblemente el inversor medio en ese fondo no fue capaz de ganar dinero (debido a su pésimo «timing» de entrada y salida), a pesar de los extraordinarios resultados del gestor, que proporcionó un 29% anual. El «behavior gap» -es decir, la diferencia entre lo que ofrece el gestor o el mercado, y lo que obtiene el inversor medio- fue en este caso extremo.

En otro estudio de JP Morgan entre 1999 y 2019 se descubrió que la rentabilidad media obtenida por el inversor medio fue de 2,5% anual, apenas por encima de la inflación (2,2%), y muy lejos de la bolsa, que en ese período ofreció un 6,1% anual. Este es el «coste» que paga el inversor medio al intentar entrar y salir del mercado según su percepción de crisis (miedo o euforia) en la economía.

Las emociones son los motivos que nos empujan a tomar malas decisiones en malos momentos. El impacto de estas malas decisiones que tomamos en nuestro patrimonio – a largo plazo – son decisivas, más decisivas incluso que la inflación. Por eso puede decirse, sin temor a exagerar, que el principal enemigo del inversor es uno mismo.

Por esta razón, puede ser tan importante tener un buen asesor, que explique y acompañe al inversor durante el largo ciclo vital de las inversiones, y le ayude a planificar, estructurar y desarrollar su estrategia con visibilidad en el tiempo, aportando la confianza y el conocimiento necesario para atravesar las etapas difíciles. Podría decirse que al inversor le va la vida «financiera» en ello, especialmente en un territorio que todavía no se ha dado cuenta de la importancia de favorecer la cultura financiera en la sociedad y desde pequeños.

El inversor debe saber que apostar por la destrucción de valor nunca ha sido rentable, y tampoco lo será ahora. Las crisis son accidentes, la innovación, el crecimiento y la expansión económica y social son el camino. El dinero inteligente debe posicionarse del lado de los optimistas, más allá de las crisis y los sucesos sorprendentes y dolorosos que siempre surgen por el camino.

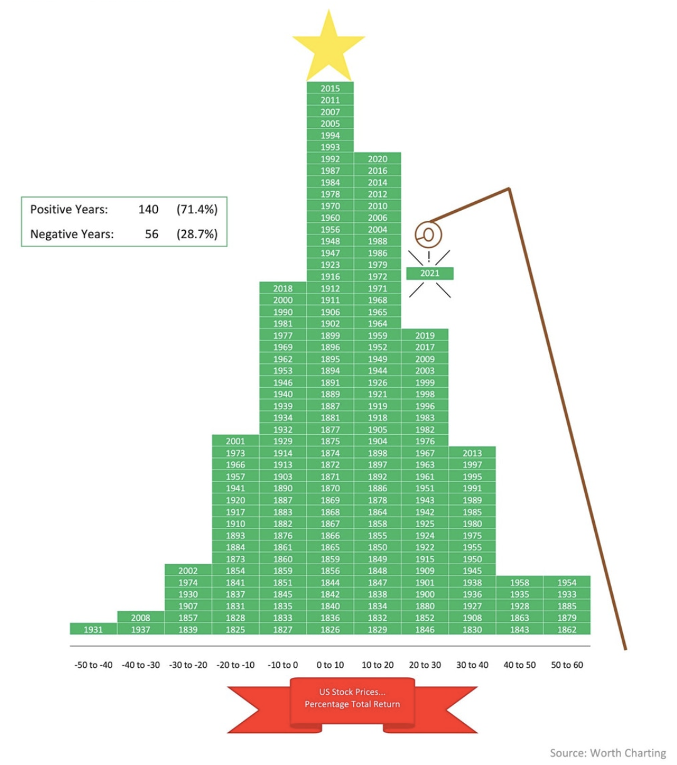

Terminamos con el siguiente gráfico que muestra la rentabilidad anual de la bolsa americana, agrupada por tramos del 10%. El año 2021 se va a añadir como un año más en el tramo +20/+30% de rentabilidad anual. Este gráfico nos muestra por ejemplo que hay más años con rentabilidades entre el +30%/+40% que años con rentabilidades entre -20% y -30%. Esta es la realidad estadística de la bolsa a largo plazo, pero el recuerdo y las emociones de los inversores son muy diferentes (distorsionando esta realidad marcadamente optimista). Conviene recordarlo en estos tiempos de miedo e incertidumbre permanente.

Últimos artículos

Es preferible «estarse quieto» 02/23/2021