22 Mar La guerra acelera la fase correctiva que ya estaba en marcha.

No hay nada nuevo bajo el sol. Desde hace siglos se suceden los ciclos de expansión y contracción económica porque no puede ser de otra manera. En épocas de bonanza el ser humano comete excesos e imprudencias que se pagan cuando, por cualquier circunstancia endógena o exógena, cambia el viento. Casi siempre, lo que provoca las expansiones y contracciones económicas es el propio ciclo del crédito.

En el año 2020, cuando ya se empezaban a atisbar señales de ralentización económica en el ciclo expansivo que se había iniciado en marzo de 2009, llegó el COVID y provocó la mayor expansión monetaria y crediticia jamás orquestada por la humanidad. Expansión monetaria porque los bancos centrales «crearon de la nada» miles de millones con los que compraron deuda pública emitida por los gobiernos (expansión crediticia), en lo que ha sido una auténtica orgía de crédito. Y como dijimos en un artículo anterior, tras la borrachera siempre llega la resaca.

Por eso, la guerra en Ucrania (con todo el sufrimiento, dolor y tristeza que provoca) no es el verdadero motor de la caída, que ya estaba en el guión. En todo caso es un acelerador de la caída, porque ahora la recesión se acerca a marchas forzadas.

No perder nunca el foco del largo plazo.

A pesar de este ciclo correctivo que ya estaba en el guión, nuestra obligación como inversores es mirar siempre a largo plazo y no dejar nunca que el pesimismo se imponga al optimismo. Ningún inversor se ha hecho rico siendo pesimista.

Dicho esto, es interesante comprender las dinámicas en marcha y compararlo con otras crisis que hemos visto en el pasado reciente para detectar posibles oportunidades que se producen incluso (o quizá «sobre todo») en períodos de crisis.

Los techos de 2000, 2008 y 2022: similitudes y diferencias

La crisis de 2000-2002.

A finales de la década de los años 1990 las empresas relacionadas con el nuevo mundo de internet subieron como la espuma… aunque la mayoría de ellas no ganaban dinero, y no llegaron a ganarlo nunca. Fue una auténtica burbuja con optimismo extremo y euforia bursátil focalizada en este sector representado por el Nasdaq. Fue en esencia una burbuja de bolsa (mercados financieros): el Nasdaq (compuesto por valores muy diferentes de los actuales) cayó un 80% desde máximos de marzo de 2000 hasta mínimos de octubre 2002, y el S&P500 un -50%.

La crisis de 2008.

Durante los años anteriores a 2008 se concedieron millones de hipotecas a personas que no eran solventes y esas hipotecas se revendieron después por “trozos” (titulizadas) a bancos por todo el mundo. Fue en inicio una burbuja inmobiliaria en EEUU pero se contagió a los mercados financieros (de crédito) y después a la bolsa debido a las pérdidas millonarias en las que incurrieron muchos bancos. La reacción en cadena fue tan brutal que terminó afectando a la propia economía real. El S&P500 cayó más de un 50% entre octubre de 2007 y marzo de 2009 en la mayor crisis global en más de 70 años.

La crisis de 2020-2022.

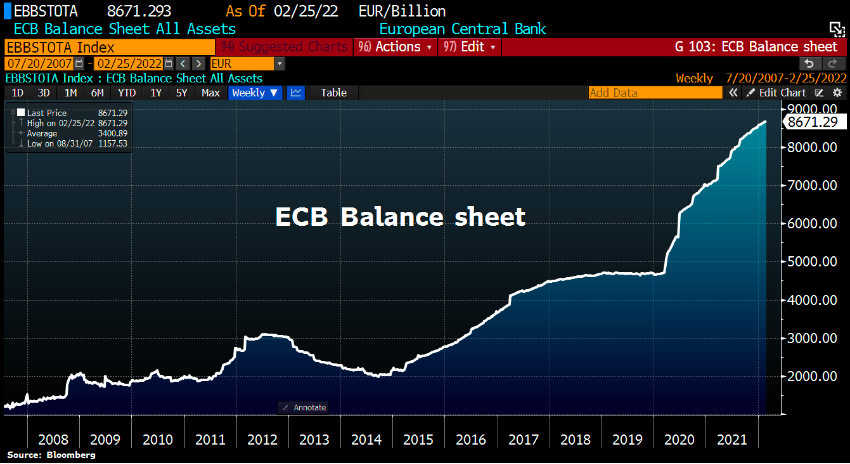

En los años 2020 y 2021 se produjo la mayor creación de dinero de la historia y un aumento vertiginoso del endeudamiento público partiendo de unos niveles que ya estaban en máximos históricos.

Gráfico 1. Evolución del Balance del Bance Central Europeo.

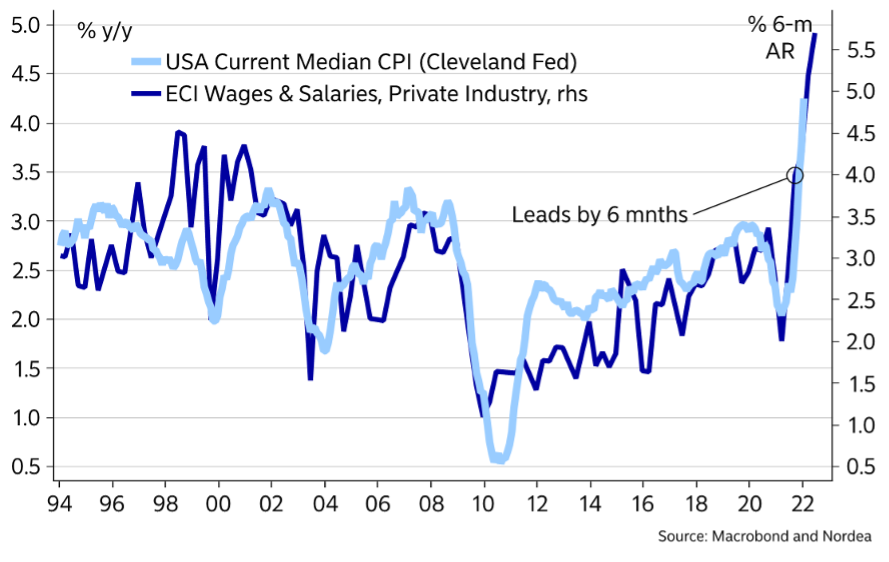

A diferencia de las crisis anteriores no son los hogares ni las empresas los que se han endeudado sin control, sino los gobiernos. Además, este aumento de deudas llega después de años de represión financiera y tipos negativos, que han penalizado a los ahorradores y beneficiado a los que se endeudan. Todo esto ha desembocado en una inflación no vista en más de 40 años (en EEUU) y un riesgo de espiral de salarios e inflación descontrolada.

Gráfico 2. Inflación (azul claro) y salarios (azul oscuro) en EEUU.

El mayor riesgo en este contexto se sitúa en primer lugar en los bonos y en segundo lugar en las empresas de alto crecimiento (las “growth”), que son principalmente tecnológicas -pero no exclusivamente- y que cotizan muy caras. A medida que las expectativas de crecimiento económico se reducen y suben los tipos de interés, baja la cotización de todas esas empresas por el doble impacto de la contracción de márgenes y beneficios, y la contracción de valoraciones (caídas del PER).

El mayor riesgo en este contexto se sitúa en primer lugar en los bonos y en segundo lugar en las empresas de alto crecimiento (las “growth”), que son principalmente tecnológicas -pero no exclusivamente- y que cotizan muy caras. A medida que las expectativas de crecimiento económico se reducen y suben los tipos de interés, baja la cotización de todas esas empresas por el doble impacto de la contracción de márgenes y beneficios, y la contracción de valoraciones (caídas del PER).

Por todo esto, la gran diferencia entre la crisis en la que estamos entrando en 2022 y las crisis de 2000 y 2008 es que aquí no tenemos una gran burbuja bursátil previa generalizada ni una burbuja en la economía real (en un sector tan importante como el inmobiliario) que después se contagia a la economía financiera. En este año 2022 existen grandes peligros en la Renta Fija, en las criptos y los valores de alto crecimiento (tecnológicos o no).

En cambio, coexisten otros sectores con un elevado atractivo y reducido riesgo en este contexto de alta inflación y ralentización económica. Los sectores de la energía (petróleo y gas) llevan años languideciendo porque los inversores los dejan de lado cegados por la tecnología, y porque se desincentiva la inversión en sectores considerados contaminantes (privilegiando la transición ecológica). El déficit de inversiones en este sector de la energía tendrá consecuencias no deseables en los consumidores, como ya estamos viendo.

Por otra parte, el ciclo de materias primas está en la parte baja del rango de largo plazo y en un contexto de inflación persistente los precios de las “commodities” tienen todavía mucho margen alcista. Del mismo modo, tenemos necesidades crecientes a nivel mundial en metales industriales y preciosos, y muchas mineras cotizando igualmente en zona de mínimos de largo plazo.

CONCLUSIÓN: Ciclos y estrategia.

La tarea del gestor es observar y comprender estas dinámicas de largo plazo, adaptarse y buscar un buen ratio riesgo-recompensa. En la situación actual, con un riesgo de inflación mundial creciente y tipos al alza, los valores tecnológicos (como mayores exponentes del crecimiento) y por supuesto la Renta Fija, ofrecen poco potencial alcista y riesgo bajista. Un eventual error de política monetaria por parte de la FED podría ser la gota que colme el vaso y precipite una recesión en EEUU en paralelo a la que parece inevitable en Europa.

En este contexto de «estanflación» (estancamiento económico con subida de precios), las materias primas y sectores energéticos (así como mineras y metales preciosos e industriales) son buenos refugios en los que buscar diversificación.

Además, no todas las empresas verán cómo caen sus beneficios (incluso dentro de las tecnológicas). Algunas incluso crecerán y ganarán más, beneficiándose de un entorno de inflación alta y tipos al alza.

No será fácil navegar en estas aguas turbulentas, pero no olvidemos algo muy importante: a largo plazo, la innovación y el desarrollo se impondrán y las empresas seguirán generando valor y creando riqueza. Algunas más y otras menos, pero globalmente la bolsa se verá empujada tanto por esta innovación y desarrollo continuo como por la inflación.

Todas las crisis son fases de “ajuste temporal” que deben considerarse oportunidades, donde lo más importante es no dejar que el pesimismo se imponga al optimismo de fondo.