28 Sep 2017

El misterio de la inflación

Janet Yellen, presidenta de la FED (Banco central de EEUU) habló antes de ayer del «misterio de la inflación», lo cual la honra por su honestidad, y nos recuerda de paso que incluso desde allí arriba, donde se supone que tienen todos los datos e informaciones necesarias para comprender qué ocurre y tomar las medidas correctas, tienen que lidiar con la incertidumbre y la comprensión parcial de la realidad económica. Yellen reconoce que no entiende por qué no sube más la inflación… y de paso recordó que los tipos de la FED van a subir de verdad (porque el mercado parecía no creérselo…).

La consecuencia de esas declaraciones de Janet Yellen es que los mercados «de repente» se despertaron, y se pusieron a subir, o al menos esa es la explicación («la narrativa») oficial del mercado. Curiosamente, nuestro Ibex, tan castigado durante las últimas semanas, fue el índice que más subió en Europa, aupado por los bancos, que tienen una alta ponderación en el Ibex. El que más subió fue el banco Sabadell, aupado también por los analistas de Barclays, según los cuales Sabadell no está más expuesto a la crisis de Cataluña que el resto de sus rivales. La consecuencia la podemos ver en el siguiente gráfico, con ese velón blanco de ayer, que se traduce en una subida del 6,86%.

Reflexionemos un poco: ¿tiene sentido que el Sabadell suba con esa violencia, después de la debilidad reciente solo por unas declaraciones -lejanas- de Yellen y un comentario de Barclays? Evidentemente no. No tiene más sentido la subida, que la caída anterior, y ambos responden más bien a esa aleatoriedad del corto plazo, donde las emociones dominan la toma de decisiones.

Pero volviendo a Yellen, me parece muy interesante que ella misma hable de «misterio de la inflación». ¿En qué consiste ese misterio? Pues básicamente, que no entiende por qué no sube más la inflación si se reúnen las condiciones para ello. Hace 18 meses que EEUU crea 200.000 empleos al mes, un período extremadamente largo, y sin embargo los sueldos no suben. Hace meses que los economistas se preguntan por qué la curva de Phillips está funcionando tan mal (la curva de phillips establece que cuando sube el paro la inflación baja, y viceversa). Hay razones que lo pueden explicar, como la demografía o gente que salió del mercado laboral y ha ido volviendo, aceptando sueldos menores. En cualquier caso, con una tasa de paro tan extremadamente baja, la inflación, y concretamente la inflación de salarios debería ser mucho mayor.

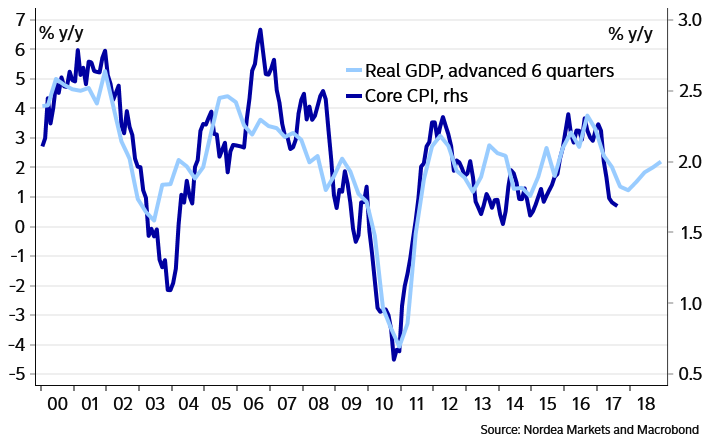

Como vemos en el siguiente gráfico de la inflación, ésta sigue estando por debajo del objetivo de la FED, que es del 2%, pero la evolución del PIB en EEUU anticipa un rebote en la inflación. Seguramente por eso Yellen se muestra confiada en que la inflación acabará repuntando y corroborando su intención de seguir subiendo los tipos.

El caso es que Yellen se muestra confiada en el repunte sostenido de la inflación, y por eso mantiene el timón en su hoja de ruta de subida de tipos, y confirma que habrá 3 subidas de tipos en 2017, cosa que el mercado hasta ahora no había integrado. Consecuencia inmediata: el tipo de interés del bono USA a 10 años también repunta:

Vuelve la reflación.

Para completar la jugada, el discurso de Donald Trump anoche vino a reforzar el relanzamiento económico vía bajada de impuestos a las sociedades, y nos dejó otro velón blanco enorme en el Russell 2000, índice de Small Caps (pequeñas empresas) americanas.

La esperada vuelta de la inflación es la llamada temática de la «reflación», y tendría importantes consecuencias. La primera de ellas es la mencionada subida de tipos, tanto en EEUU como en Europa. Y el margen es muy grande, porque hoy día, los tipos reales (es decir, tipos nominales menos inflación) siguen siendo claramente negativos. Una normalización de políticas monetarias pasaría por volver a un mundo de tipos reales positivos…

Una subida de tipos rápida podría tener consecuencias graves para los mercados de Renta fija, porque tipos al alza significa precios de los bonos a la baja. Este es un tema bastante complicado en el que no quiero extenderme en este artículo, porque no es el tema central.

Otra consecuencia de una posible vuelta de la inflación es la subida en el precio de las materias primas, lo cual beneficia a las empresas del sector. En nuestro fondo JDS Capital multiestrategia estamos expuestos a algunas mineras y al sector Oil & Gas a través de varias empresas.

Pero en cualquier caso, y por encima de todo, lo más importante es aprovechar este comentario sobre la inflación para recordar que la bolsa es el mejor refugio contra la inflación, porque se adapta automáticamente a ella: cuando los precios en la economía real suben, también suben los precios de las empresas que fabrican y venden esos bienes cuyos precios suben. En el largo plazo, el mejor sitio en el que tener el dinero es la bolsa, porque ahí es donde más protegido está el poder adquisitivo de cada euro. Fuera de la bolsa, el tiempo va limando ese poder adquisitivo, y aunque en los tiempos actuales ya se ha olvidado, cuando la inflación es alta, la moneda se deprecia a gran velocidad.

Para terminar, mostramos el gráfico del índice IBEX, que nos dejó ayer con una sesión que podría ser de las llamadas «sesiones de cambio», donde súbitamente, en un sólo día, cambia el sentimiento y cambia el sesgo técnico. Nada es seguro en bolsa, pero una pauta de este tipo invita a tomar posiciones. Veníamos observando la debilidad del Ibex como un posible error del mercado, pero no queríamos ir en contra hasta no tener al menos una primera señal de suelo y giro. Aquí la tenemos, y hemos aprovechado para subir hoy la exposición un 4% a través de futuros del Ibex, asumiendo que al DAX le tocaría consolidar a corto plazo, y digerir una parte de la subida reciente.

Últimos artículos

Es preferible «estarse quieto» 02/23/2021