17 May 2021

Diversificación de activos, crucial para terminar ganando.

Traigamos al presente un fenómeno que ocurrió en los 70; entonces se pusieron de moda una serie de valores revolucionarios, conocidos como los “nifty-fifty” (“los 50 ingeniosos”). En esa lista estaban grandes compañías como Xerox, IBM, Polaroid, Coca-Cola, McDonald’s, Texas Instruments, Gillette o Pfizer. Todas ellas eran empresas nuevas que estaban creando un mercado nuevo, en plena ebullición. Como consecuencia de esta nueva realidad económica, los inversores habían hecho subir los precios de estas acciones hasta niveles “desorbitados”. La justificación para pagar tan caras esas acciones era la de siempre: expectativas de futuro y récords de crecimiento.

La única razón por la que se paga cara una acción hoy (en relación con los beneficios que genera la empresa) es que se espera que las ventas y los beneficios de la empresa sigan creciendo a buen ritmo en el futuro. Y esta es exactamente la situación en la que se encuentran las megacapitalizadas tecnológicas en este año 2021. ¿Seguirán creciendo a buen ritmo durante la próxima década las llamadas “FAAMNG” (Facebook, Amazon, Apple, Microsoft, Netflix y Google) y demás?

Si la historia sirve de guía, entonces es muy probable que sí. Los “nifty-fifty” de los años 70 siguieron creciendo durante años, y aunque entre medias – a cinco o diez años vista- atravesaron más de una crisis y correcciones, un estudio del prestigioso Pr. Siegel nos mostró que 25 años más tarde habían proporcionado una rentabilidad media anual del 10% a sus inversores, porque estas empresas seguían ganando dinero, y a medida que pasaba el tiempo y ganaban ese dinero, el valor de la empresa seguía creciendo, apoyando la cotización en bolsa. Lo que parecía caro, en realidad era bastante razonable, porque la calidad se paga.

Nota: la evolución de la bolsa no es lineal: las acciones suben un 7% de media anual, pero esa media se consigue a costa de grandes oscilaciones: hay años con subidas de hasta un 30% y otros con caídas del 10%, y esas amplias fluctuaciones son «el precio a pagar» para alcanzar la rentabilidad de largo plazo.

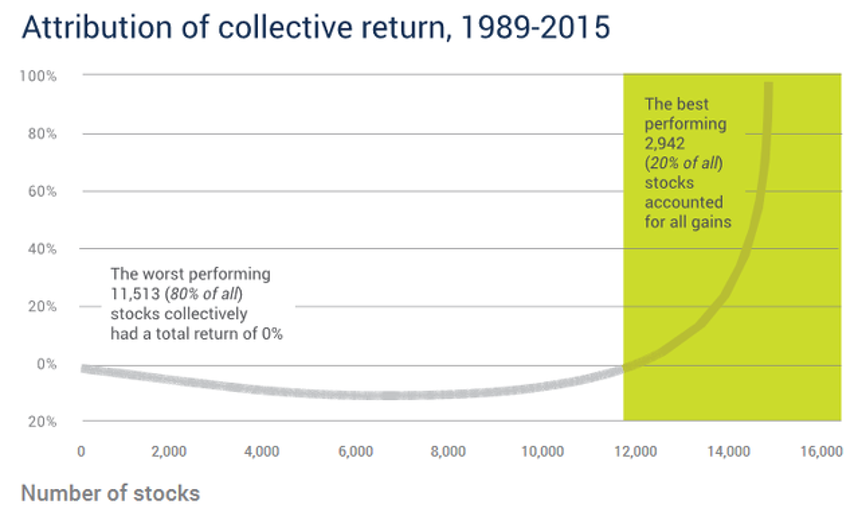

Por otra parte, existe otra realidad que pocos conocen: la bolsa es el reflejo de la cruel lucha del capitalismo. Las empresas que ganan esa batalla obtienen una gran recompensa. Pero esa realidad «semioculta» es que la gran mayoría de las empresas, fracasan a medio y largo plazo. Dicho de otra manera, la inmensa mayoría de empresas no proporcionan ningún rendimiento a sus inversores, y todo el rendimiento de la bolsa en se debe a menos del 20% del total de empresas cotizadas. En definitiva, el 80% de las acciones que cotizan son empresas que, a largo plazo, no conseguirán ganar «el juego del capitalismo». El siguiente gráfico refleja esta realidad: nos muestra que de los 14.500 valores de la bolsa americana entre 1989 y 2015, menos de 3000 fueron alcistas (y propulsaron a los índices hacia arriba). El resto, unas 11.500 empresas, no proporcionaron ninguna rentabilidad a sus accionistas.

Todo lo anterior nos lleva a unas conclusiones clave como inversores:

- Los ganadores del mercado son pocos, pero fuertes, y eso es lo que refleja la bolsa. Lo son hoy y lo seguirán siendo en el futuro. Por eso, cotizan caros, pero está justificado.

- En cualquier caso, no será un camino de rosas. Alguno se caerá por el camino, y colectivamente atravesarán algún período complicado (medio plazo), donde las cotizaciones caerán para después volver a subir, a medida que, colectivamente, esas empresas sigan ganando dinero (y mucho).

- En los próximos 20 años aparecerán muchas empresas nuevas, y la mayoría fracasarán. Las que no, se llevarán el gran premio.

- En consecuencia, un elemento CLAVE para cualquier inversor es la diversificación.

La diversificación

Los mercados son el reflejo de la sociedad. Atraviesan modas, y períodos de optimismo y pesimismo, a veces muy exagerados. Además, se producen constantemente altibajos como consecuencia de situaciones variadas (como el “cisne negro” de la pandemia histórica que nos ha tocado vivir…).

Sabemos también que hay valores que lo harán muy bien, pero en realidad la mayoría lo harán muy mal (porque así es el juego del capitalismo).

Sabemos por último que hay períodos en los que unos sectores lo harán muy bien, y otros en los que unos países lo harán mejor que otros. Por ejemplo, en los últimos 10 años lo han hecho muy bien las grandes empresas americanas. Pero esto no siempre es así, y cabe esperar que la próxima década sea muy diferente, con la potenciación de Asia y otros países emergentes.

Por otra parte, no solo debemos diversificar la inversión en acciones a nivel geográfico y sectorial, sino que también hay que diversificar a nivel de activos, es decir, no invertir solo en bolsa, sino también en bonos (soberanos y corporativos), en oro, materias primas y eventualmente otros activos como los fondos inmobiliarios.

Las bolsas atraviesan periódicamente unas fases de crisis que cuando son importantes, arrastran al conjunto de los países como ocurrió en 2008. En esos momentos, la diversificación que ayuda es tener una parte de la cartera invertida en bonos, porque en fases de crisis, mientras caen las bolsas, suben los bonos (que funcionan como activo refugio). También el Oro funciona bien como activo refugio en esas fases de crisis bursátil. Lo que la Diversificación puede hacer por nuestras carteras vendría a ser como una media de rendimiento entre diversos activos.

Conclusión.

En este año 2021, después de un ciclo alcista en la bolsa americana de más de 12 años, y con las famosas FAAMNG cotizando caras, es importante ser consciente de que la próxima década podría ser muy diferente de la anterior. Pero también es importante saber que a largo plazo estas empresas seguirán ganando dinero y generando rentabilidad para los accionistas que sepan ver más allá de las fluctuaciones del corto y medio plazo.

La forma de mitigar el impacto de una eventual crisis de medio plazo es diversificar. No solo invirtiendo en otras bolsas además de la americana y la europea, sino invirtiendo también en bonos, en oro, y en materias primas.

Con estos sencillos principios en mente, el inversor paciente y sistemático conseguirá obtener una rentabilidad superior en el largo plazo, y sobre todo conseguirá evitar el principal riesgo que todos los estudios comportamentales demuestran como el principal enemigo del inversor particular: entrar y salir del mercado intentando anticipar las grandes oscilaciones de la economía. Este comportamiento es el principal motivo por el que la mayoría de los inversores no capturan la rentabilidad que ofrece el mercado a lo largo de los años.

Últimos artículos

Es preferible «estarse quieto» 02/23/2021